Maliyet Muhasebesi Ünite 5

Maliyet Yerleri Ve Maliyet Dağıtımları

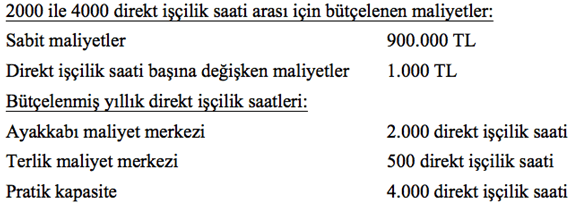

#1. Beyaz işletmesinin ayakkabı ve terlik olmak üzere iki adet maliyet merkezi bulunmaktadır. Yukarıdaki veriler gelecek yıla ilişkin bütçelenmiş tutarları göstermektedir: Dağıtım haddinin (oranının) hesaplanmasında pratik kapasite kullanılacaktır. Yıl içinde ayakkabı maliyet merkezinde fiili olarak 2.800 direkt işçilik saati, terlik maliyet merkezinde 1.200 direkt işçilik saati çalışılmıştır. Eğer sabit ve değişken maliyetler için ayrı maliyet dağıtım anahtarları kullanılacaksa terlik maliyet merkezine düşen bütçelenmiş maliyet payı aşağıdakilerden hangisidir?

#2. Beyaz İşletmesinin ayakkabı ve terlik olmak üzere iki adet maliyet merkezi bulunmaktadır. Yukarıdaki veriler gelecek yıla ilişkin bütçelenmiş tutarları göstermektedir: Dağıtım haddinin (oranının) hesaplanmasında pratik kapasite kullanılacaktır. Yıl içinde ayakkabı maliyet merkezinde fiili olarak 2.800 direkt işçilik saati, terlik maliyet merkezinde 1.200 direkt işçilik saati çalışılmıştır. Eğer tek bir dağıtım anahtarı kullanılırsa dağıtım sonucunda ayakkabı maliyet merkezine yüklenecek fiili maliyet payı aşağıdakilerden hangisidir?

#3. Avcılar İşletmesi 5.000 m2 alana kurulu bir fabrikada gömlek üretmektedir. A, B, C, yardımcı hizmet yerleri ile kesme, dikme ve ütüleme olmak üzere üç adet esas üretim yeri bulunmaktadır. Bu bölümlerin kapsadıkları alanlara ilişkin bilgiler yukarıda sunulmuştur. Kullanılan alan için ödenen yıllık kira 1.000.000 TL’dir. Birinci dağıtım sonucunda kesme bölümünün payına düşen kira ne kadardır?

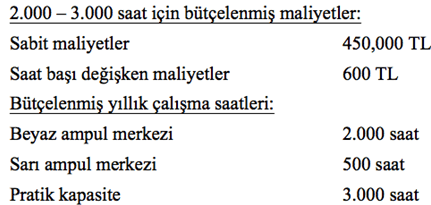

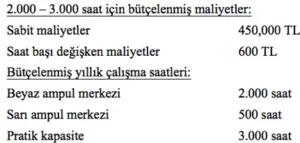

#4. Eğer tek bir dağıtım anahtarı kullanılırsa dağıtım sonucunda beyaz ampul merkezine düşen fiili maliyet payı Yukarıdakilerden hangisidir?

#5. Eğer sabit ve değişken maliyetler için ayrı maliyet dağıtım anahtarları kullanılacaksa sarı ampul merkezine düşen bütçelenmiş maliyet payı aşağıdakilerden hangisidir?

#6. Laser İşletmesinin beyaz ampul ve sarı ampul olmak üzere iki adet maliyet merkezi bulunmaktadır. Yukarıdaki verilere gelecek yıla ilişkin bütçelenmiş tutarları göstermektedir. Dağıtım haddinin hesaplanmasında pratik kapasite kullanılacaktır. Yıl içinde beyaz ampul merkezinde fiili olarak 1.400 saat, sarı ampul bölümünde 600 saat çalışılmıştır. Eğer tek bir dağıtım anahtarı kullanılırsa dağıtım sonucunda beyaz ampul merkezine düşen bütçelenmiş maliyet payı Yukarıdakilerden hangisidir?

#7. Beyaz işletmesinin ayakkabı ve terlik olmak üzere iki adet maliyet merkezi bulunmaktadır. Yukarıdaki verilere gelecek yıla ilişkin bütçelenmiş tutarları göstermektedir: Dağıtım haddinin (oranının) hesaplanmasında pratik kapasite kullanılacaktır. Yıl içinde ayakkabı maliyet merkezinde fiili olarak 2.800 direkt işçilik saati, terlik maliyet merkezinde 1.200 direkt işçilik saati çalışılmıştır. Eğer tek bir dağıtım anahtarı kullanılırsa ayakkabı maliyet merkezi için maliyet yükleme haddi aşağıdakilerden hangisidir?

#8. Eğer sabit ve değişken maliyetler için ayrı maliyet dağıtım anahtarları kullanılacaksa sarı ampul merkezine maliyet payı tutarı aşağıdakilerden hangisidir? Sabit maliyetler için bütçelenmiş maliyetlerin, değişken maliyetler için fiili saatlerin dikkate alındığını varsayınız.

#9. Beylikdüzü İşletmesi 6.000 m2 alana kurulu bir fabrikada süt üretmektedir. İşletmede kalite kontrol ve tamir-bakım yardımcı hizmet yerleri ile pastörize ve şişeleme olmak üzere iki adet esas üretim yeri bulunmaktadır. Bu bölümlerde çalışan kişi sayıları yukarıda sunulmuştur. Yemek maliyetleri maliyet merkezlerine kişi sayısı ile orantılı olarak dağıtılmaktadır. 2014 yılı Şubat ayı için katlanılan toplam yemek maliyeti 15.000 TL ise şişeleme maliyet merkezine düşen yemek maliyeti ne kadardır?

#10. Alo İşletmesi 3.400 m2 alana kurulu bir fabrikada cep telefonu üretmektedir. A, B, C, D yardımcı hizmet bölümleri ile bitim ve montaj olmak üzere iki adet esas üretim yeri bulunmaktadır. Bu bölümlerin kapsadıkları alanlara ilişkin bilgiler yukarıda sunulmuştur. Kullanılan alan için ödenen yıllık kira 340.000 TL’dir. Birinci dağıtım sonucunda montaj bölümünün payına düşen kira gideri ne kadardır?

SONUÇ

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Maliyet Yerleri Ve Maliyet Dağıtımları

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

| Maliyet Muhasebesi Ünite – 5 Maliyet Yerleri Ve Maliyet Dağıtımları |

Alo İşletmesi 3.400 m2 alana kurulu bir fabrikada cep telefonu üretmektedir. A, B, C, D yardımcı hizmet bölümleri ile bitim ve montaj olmak üzere iki adet esas üretim yeri bulunmaktadır. Bu bölümlerin kapsadıkları alanlara ilişkin bilgiler yukarıda sunulmuştur. Kullanılan alan için ödenen yıllık kira 340.000 TL’dir. Birinci dağıtım sonucunda montaj bölümünün payına düşen kira gideri ne kadardır?a) 201.572 TL Cevap : b) 119.000 TL |

Laser İşletmesinin beyaz ampul ve sarı ampul olmak üzere iki adet maliyet merkezi bulunmaktadır. Yukarıdaki verilere gelecek yıla ilişkin bütçelenmiş tutarları göstermektedir.Dağıtım haddinin hesaplanmasında pratik kapasite kullanılacaktır.

|

Eğer tek bir dağıtım anahtarı kullanılırsa dağıtım sonucunda beyaz ampul merkezine düşen fiili maliyet payı Yukarıdakilerden hangisidir?a) 1.140.000 Cevap : d) 1.050.000 |

Eğer sabit ve değişken maliyetler için ayrı maliyet dağıtım anahtarları kullanılacaksa sarı ampul merkezine düşen bütçelenmiş maliyet payı aşağıdakilerden hangisidir?a) 390.000 Cevap : c) 375.000 |

Eğer sabit ve değişken maliyetler için ayrı maliyet dağıtım anahtarları kullanılacaksa sarı ampul merkezine maliyet payı tutarı aşağıdakilerden hangisidir? Sabit maliyetler için bütçelenmiş maliyetlerin, değişken maliyetler için fiili saatlerin dikkate alındığını varsayınız.a) 375.000 Cevap : b) 435.000 |

Beyaz İşletmesinin ayakkabı ve terlik olmak üzere iki adet maliyet merkezi bulunmaktadır. Yukarıdaki veriler gelecek yıla ilişkin bütçelenmiş tutarları göstermektedir:Dağıtım haddinin (oranının) hesaplanmasında pratik kapasite kullanılacaktır.

|

Beyaz işletmesinin ayakkabı ve terlik olmak üzere iki adet maliyet merkezi bulunmaktadır. Yukarıdaki verilere gelecek yıla ilişkin bütçelenmiş tutarları göstermektedir:Dağıtım haddinin (oranının) hesaplanmasında pratik kapasite kullanılacaktır.

|

|

|

Avcılar İşletmesi 5.000 m2 alana kurulu bir fabrikada gömlek üretmektedir. A, B, C, yardımcı hizmet yerleri ile kesme, dikme ve ütüleme olmak üzere üç adet esas üretim yeri bulunmaktadır. Bu bölümlerin kapsadıkları alanlara ilişkin bilgiler yukarıda sunulmuştur. Kullanılan alan için ödenen yıllık kira 1.000.000 TL’dir. Birinci dağıtım sonucunda kesme bölümünün payına düşen kira ne kadardır?a) 200.000 TL Cevap : a) 200.000 TL |

Beylikdüzü İşletmesi 6.000 m2 alana kurulu bir fabrikada süt üretmektedir. İşletmede kalite kontrol ve tamir-bakım yardımcı hizmet yerleri ile pastörize ve şişeleme olmak üzere iki adet esas üretim yeri bulunmaktadır. Bu bölümlerde çalışan kişi sayıları yukarıda sunulmuştur. Yemek maliyetleri maliyet merkezlerine kişi sayısı ile orantılı olarak dağıtılmaktadır. 2014 yılı Şubat ayı için katlanılan toplam yemek maliyeti 15.000 TL ise şişeleme maliyet merkezine düşen yemek maliyeti ne kadardır?a) 10.000 TL Cevap : e) 6.750 TL |

LOLONOLO