Maliyet Muhasebesi Final Deneme Sınavı 10

Maliyet Muhasebesi Final Deneme Sınavı 10

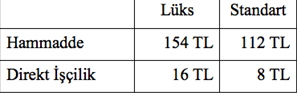

#1. Henna İşletmesi lüks ve standart olmak üzere iki tip cüzdan üretmektedir. Genel üretim maliyetlerinin ürünlere dağıtılmasında direkt işçilik saatleri dikkate alınmaktadır. İşletme cari yıl için 6.000.000 TL tutarında genel üretim maliyetine katlanacağını, 15.000 adet lüx cüzdan ve 120.000 adet standart cüzdan üreteceğini planlamıştır. Lüks cüzdanın üretilmesi için 1,6 dis, standart model için 0,8 dis çalışılması gerekmektedir. Birim başına hammadde ve işçilik maliyetleri yukarıda verilmiştir. Bir birim standart cüzdanın maliyeti aşağıdakilerden hangisidir?

b) 160 TL/br

#2. Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 3.000 kg., üretime giren miktar 12.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Ocak ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 1.500.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 2.000.000 TL’dir. Ocak ayı içerisinde kesme bölümünde üretimi tamamlann birimlerin hammadde açısından birim maliyeti ne kadardır?

#3. Henna İşletmesi lüks ve standart olmak üzere iki tip cüzdan üretmektedir. Genel üretim maliyetlerinin ürünlere dağıtılmasında direkt işçilik saatleri dikkate alınmaktadır. İşletme cari yıl için 6.000.000 TL tutarında genel üretim maliyetine katlanacağını, 15.000 adet lüks cüzdan ve 120.000 adet standart cüzdan üreteceğini planlamıştır. Lüks cüzdanın üretilmesi için 1,6 dis, standart model için 0,8 dis çalışılması gerekmektedir. Birim başına hammadde ve işçilik maliyetleri yukarıda verilmiştir. Bir birim lüks cüzdanın maliyeti aşağıdakilerden hangisidir?

e) 250 TL/br

#4. ABC İşletmesi 2014 yılı Ocak ayında bir üründen 10.000 birim üretmiş ve toplam 30.000 TL tutarında maliyete katlanmıştır. İşletme Şubat ayında 15.000 birim üretmiş ve toplam 40.000 TL maliyete katlanmıştır. Maliyetlerin aydan aya değişmediği varsayımı ile birim başı değişken maliyet aşağıdakilerden hangisidir?

#5. ABC İşletmesi 2014 yılı Ocak ayında bir üründen 10.000 birim üretmiş ve toplam 30.000 TL tutarında maliyete katlanmıştır. İşletme Şubat ayında 15.000 birim üretmiş ve toplam 40.000 TL maliyete katlanmıştır. Maliyetlerin aydan aya değişmediği varsayımı ile Ocak ayı için birim sabit maliyet aşağıdakilerden hangisidir?

#6. Murat İşletmesinin temmuz ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 15.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Temmuz ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 750.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 1.000.000 TL’dir. Temmuz ayı içerisinde kesme bölümünde üretimi tamamlann birimlerin hammadde açısından birim maliyeti ne kadardır?

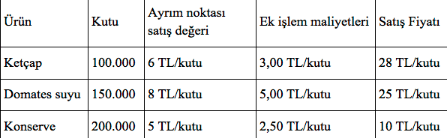

#7. Kırmızı Sos Konserve İşletmesi domatesleri birleşik üretim sürecine sokarak ketçap, domates suyu ve konserve domates elde etmektedir. 2013 yılı yaz aylarında birleşik üretim maliyeti 420.000 TL olarak gerçekleşmiştir. Yaz döneminin başında ve sonunda herhangi bir stok bulunmamaktadır. Üretim ve satış verileri aşağıda sunulmuştur. Eğer Kırmızı Sos Konserve İşletmesi birleşik üretim maliyetlerinin dağıtımında net satış değeri yöntemini kullanırsa bir birim Ketçap ürününe dağıtılacak birleşik üretim maliyeti payı aşağıdakilerden hangisidir?

#8. Çınar Bey her ay 120 TL ödeyerek Beylikdüzü Sağlık ve Spor Merkezinden yararlanmaktadır. Çınar Bey’in üyelik ücreti aşağıdakilerden hangisidir?

#9. Yeni kurulmuş olan Pınar İşletmesi bilgisayarlar için çip üretmektedir. Hammaddenin tamamı imalat sürecinin başında dönüştürme maliyetleri ise üretim süresi boyunca eşit şekilde ilave edilecektir. Haziran ayı Pınar İşletmesinin faaliyetlerinin ilk ayıdır, dolayısıyla üretimde dönem başı yarı mamul stoku bulunmamaktadır. Ay içerisinde 895.000 TL hammadde maliyetine, 4.225.000 TL dönüştürme maliyetine katlanılmıştır. Muhasebe kayıtlarından alınan bilgiye göre Haziran ayında 475.000 adet çipin üretimine başlanmış ve 425.000 adet çipin üretimi tamamlanmıştır. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Hammadde maliyeti ve dönüştürme maliyetleri açısından eşdeğer birim sayısı sırasıyla aşağıdakilerden hangisidir?

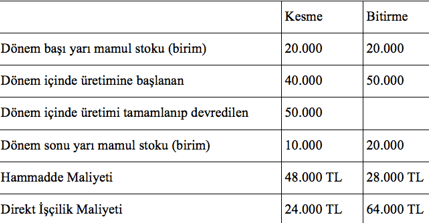

#10. Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir. Ağırlıklı ortalama stok değerleme yöntemine göre kesme safhasında dönüştürme maliyetleri açısından eşdeğer birim maliyet aşağıdakilerden hangisidir?

#11. Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir. Kesme safhası için dönem sonu yarı mamullerin maliyeti aşağıdakilerden hangisidir?

#12. Atina İşletmesi 15.000 kg hammaddeyi üretime vererek A ve B ürünlerini üretmektedir. Yan ürün A’nın kg’ı 8TL’den, esas ürün B’nin kg’ı ise 100 TL’den satılabilmektedir. Ağustos ayı için yukarıdaki bilgiler verilmiştir: Birleşik üretim maliyeti toplamı 300.000 TL’dir. Yan ürünlerin muhasebeleştirilmesi ile ilgili olarak üretim yöntemi kullanılıyorsa kâr-zarar tablosunda üretim maliyetinden düşülecek olan yan ürün geliri ne kadardır?

#13. Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir. Kesme safhasında hammadde ile ilgili eşdeğer birim sayısı aşağıdakilerden hangisidir?

#14. Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 3.000 kg., üretime giren miktar 12.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Ocak ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 1.500.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 2.000.000 TL’dir. Ocak ayı içerisinde kesme bölümünde üretimi tamamlanıp, montaj bölümüne devredilen birimlerin maliyeti ne kadardır?

#15. Aşağıdaki ürünlerden hangisi safha maliyet sisteminin uygulanması açısından uygun değildir?

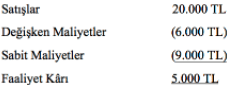

#16. Altındağ Üretim İşletmesi geçen ay gerçekleştirdiği faaliyetleri ile ilgili olarak yukarıdaki bilgileri sunmuştur: Eğer Altındağ Üretim İşletmesi gelecek ay satışlarını ikiye katlarsa, tahmini faaliyet kârı ne kadar olur?

#17. Yeni kurulmuş olan Pınar İşletmesi bilgisayarlar için çip üretmektedir. Hammaddenin tamamı imalat sürecinin başında dönüştürme maliyetleri ise üretim süresi boyunca eşit şekilde ilave edilecektir. Haziran ayı Pınar İşletmesinin faaliyetlerinin ilk ayıdır, dolayısıyla üretimde dönem başı yarı mamul stoku bulunmamaktadır. Ay içerisinde 895.000 TL hammadde maliyetine, 4.225.000 TL dönüştürme maliyetine katlanılmıştır. Muhasebe kayıtlarından alınan bilgiye göre Haziran ayında 475.000 adet çipin üretimine başlanmış ve 425.000 adet çipin üretimi tamamlanmıştır. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Dönem sonu yarı mamul stokların toplam maliyeti aşağıdakilerden hangisidir?

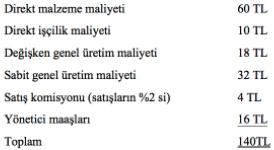

#18. Salzburg İşletmesinin ürettiği ICT101 kodlu ürüne ilişkin maliyetler Yukarıdaki gibidir. ICT101 kodlu ürüne ilişkin toplam değişken maliyet tutarı aşağıdakilerden hangisidir?

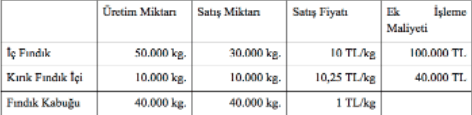

#19. Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler yukarıdaki gibidir: İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net satış değeri yönteminin kullanıldığı varsayımıyla kırık fındık içinden elde edilen brüt kâr ne kadardır?

#20. Murat İşletmesinin temmuz ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 15.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Temmuz ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 750.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 1.000.000 TL’dir. Temmuz ayı içerisinde kesme bölümünde üretimi tamamlanıp, montaj bölümüne devredilen birimlerin maliyeti ne kadardır?

SONUÇ

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Maliyet Muhasebesi Final Deneme Sınavı 10

| Maliyet Muhasebesi Final Deneme Sınavı 10 |

Safha maliyetleme sisteminde ortalama birim maliyetler nasıl hesaplanır?a) içindeki toplam maliyetlerin dönem içinde üretilen toplam ürün sayısına bölerek Cevap : a) içindeki toplam maliyetlerin dönem içinde üretilen toplam ürün sayısına bölerek |

Aşağıdaki ürünlerden hangisi safha maliyet sisteminin uygulanması açısından uygun değildir?a) Hazır Beton Cevap : c) Kargo Gemisi |

Murat İşletmesinin nisan ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 5.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 3.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %60 tamamlanmış durumdadır. Nisan ayı sonunda kesme bölümünde elde kalan yarı mamullerin direkt işçilik ve genel imalat maliyeti açısından eşdeğer birim miktarı ne kadardır?a) 3.000 kg Cevap : d) 1.200 kg |

Murat İşletmesinin temmuz ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 15.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Temmuz ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 750.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 1.000.000 TL’dir. Temmuz ayı içerisinde kesme bölümünde üretimi tamamlanıp, montaj bölümüne devredilen birimlerin maliyeti ne kadardır?a) 1.166.666 TL Cevap : b) 1.300.000 TL |

Murat İşletmesinin temmuz ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 15.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Temmuz ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 750.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 1.000.000 TL’dir. Temmuz ayı içerisinde kesme bölümünde üretimi tamamlanmayıp kalan yarı mamul stokunun maliyeti ne kadardır?a) 250.000 TL Cevap : d) 450.000 TL |

Murat İşletmesinin temmuz ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 15.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Temmuz ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 750.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 1.000.000 TL’dir. Temmuz ayı içerisinde kesme bölümünde üretimi tamamlann birimlerin hammadde açısından birim maliyeti ne kadardır?a) 0 TL/br Cevap : b) 50 TL/br |

Murat İşletmesinin temmuz ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 15.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Temmuz ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 750.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 1.000.000 TL’dir. Temmuz ayı içerisinde kesme bölümünde üretimi tamamlann birimlerin direkt işçilik ve genel imalat maliyeti açısından birim maliyeti ne kadardır?a) 0 TL/br Cevap : d) 80 TL/br |

Yeni kurulmuş olan Pınar İşletmesi bilgisayarlar için çip üretmektedir. Hammaddenin tamamı imalat sürecinin başında dönüştürme maliyetleri ise üretim süresi boyunca eşit şekilde ilave edilecektir. Haziran ayı Pınar İşletmesinin faaliyetlerinin ilk ayıdır, dolayısıyla üretimde dönem başı yarı mamul stoku bulunmamaktadır. Ay içerisinde 895.000 TL hammadde maliyetine, 4.225.000 TL dönüştürme maliyetine katlanılmıştır. Muhasebe kayıtlarından alınan bilgiye göre Haziran ayında 475.000 adet çipin üretimine başlanmış ve 425.000 adet çipin üretimi tamamlanmıştır. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır.

|

Yeni kurulmuş olan Pınar İşletmesi bilgisayarlar için çip üretmektedir. Hammaddenin tamamı imalat sürecinin başında dönüştürme maliyetleri ise üretim süresi boyunca eşit şekilde ilave edilecektir. Haziran ayı Pınar İşletmesinin faaliyetlerinin ilk ayıdır, dolayısıyla üretimde dönem başı yarı mamul stoku bulunmamaktadır. Ay içerisinde 895.000 TL hammadde maliyetine, 4.225.000 TL dönüştürme maliyetine katlanılmıştır. Muhasebe kayıtlarından alınan bilgiye göre Haziran ayında 475.000 adet çipin üretimine başlanmış ve 425.000 adet çipin üretimi tamamlanmıştır. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır.

|

Yeni kurulmuş olan Pınar İşletmesi bilgisayarlar için çip üretmektedir. Hammaddenin tamamı imalat sürecinin başında dönüştürme maliyetleri ise üretim süresi boyunca eşit şekilde ilave edilecektir. Haziran ayı Pınar İşletmesinin faaliyetlerinin ilk ayıdır, dolayısıyla üretimde dönem başı yarı mamul stoku bulunmamaktadır. Ay içerisinde 895.000 TL hammadde maliyetine, 4.225.000 TL dönüştürme maliyetine katlanılmıştır. Muhasebe kayıtlarından alınan bilgiye göre Haziran ayında 475.000 adet çipin üretimine başlanmış ve 425.000 adet çipin üretimi tamamlanmıştır. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır.

|

|

Öğrenci Dostu |