Maliyet Muhasebesi Final Deneme Sınavı 12

Maliyet Muhasebesi Final Deneme Sınavı 12

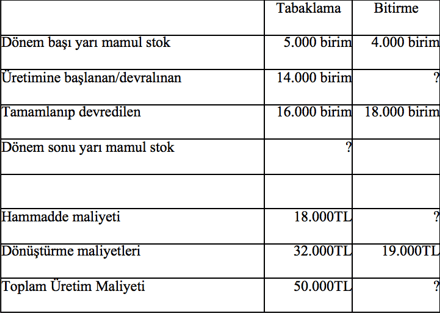

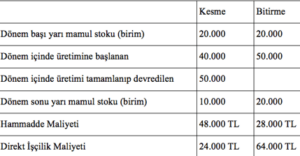

#1. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Bitirme safhası için dönem sonu yarı mamullerin maliyeti aşağıdakilerden hangisidir?

#2. Yeni kurulmuş olan Pınar İşletmesi bilgisayarlar için çip üretmektedir. Hammaddenin tamamı imalat sürecinin başında dönüştürme maliyetleri ise üretim süresi boyunca eşit şekilde ilave edilecektir. Haziran ayı Pınar İşletmesinin faaliyetlerinin ilk ayıdır, dolayısıyla üretimde dönem başı yarı mamul stoku bulunmamaktadır. Ay içerisinde 895.000 TL hammadde maliyetine, 4.225.000 TL dönüştürme maliyetine katlanılmıştır. Muhasebe kayıtlarından alınan bilgiye göre Haziran ayında 475.000 adet çipin üretimine başlanmış ve 425.000 adet çipin üretimi tamamlanmıştır. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Haziran ayında üretilen çiplerin birim üretim maliyeti aşağıdakilerden hangisidir?

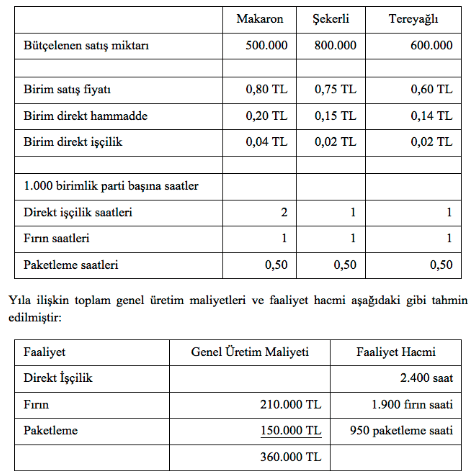

#3. Ayşe Teyze’nin Kurabiye İşletmesi makaron, şekerli ve tereyağlı olmak üzere üç farklı kurabiye üretip satmaktadır. Fırınların büyüklüğü ve elde bulunan kurabiye kalıpları nedeniyle bir parti kurabiye en fazla 1.000 adet olarak üretebilmektedir. Yapılan bütçeler doğrultusunda yukarıdaki bilgiler elde edilmiştir. Paketleme maliyetlerini dağıtmak için kullanılacak genel üretim maliyeti yükleme haddi aşağıdakilerden hangisidir?

e) 157,89 TL

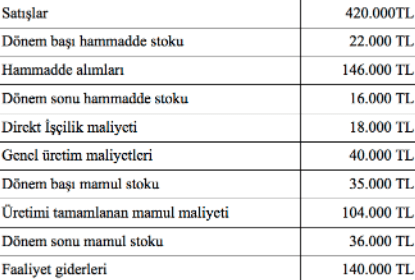

#4. Lale İşletmesi geçmiş yıl için aşağıdaki bilgileri raporlamıştır. İşletmenin satılan mamul maliyeti ne kadardır?

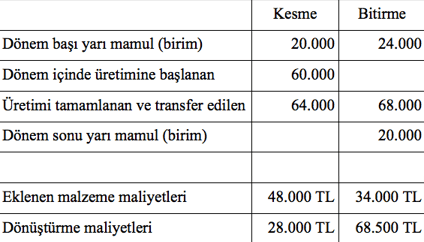

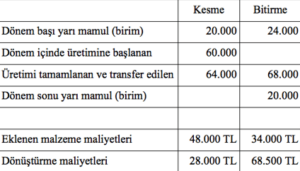

#5. Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir. Bitirme safhasındaki dönem başı yarı mamul stok dönüştürme maliyetleri açısından %80 tamamlanmış durumdadır. Bu safhada malzeme sürecin sonunda ilave edilmektedir. Dönem başı yarı mamul stoklar 24.000 TL tutarında önceki safha maliyeti ve 28.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 oranında tamamlanmış durumdadır. Safhalara ilişkin ek bilgiler aşağıda sunulmuştur. Bitirme safhasında tamamlanan mamullerin toplam maliyeti ne kadardır? (Hesaplamalarınızda virgülden sonraki iki haneyi dikkate alınız)

#6. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Üretimde fire olmadığını varsaydığımızda Bitirme safhası açısından dönem sonu yarı mamul stok miktarı aşağıdakilerden hangisidir?

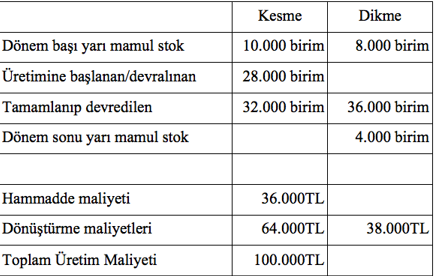

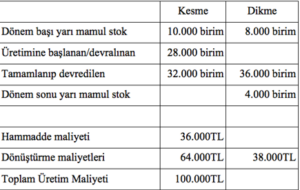

#7. Hazal İşletmesi üretimini kesme ve dikme olmak üzere iki safhada tamamlamaktadır. Ocak ayında kesme safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %50, malzeme maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 12.000 TL tutarında hammadde, 36.000 TL tutarında dönüştürme maliyeti içermektedir. Kesme safhasına ilişkin dönem sonu yarı mamuller ise malzeme maliyeti açısından %100, dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Malzeme üretime sürecin başında ilave edilmektedir. Dikme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Dönem başı yarı mamuller 14.000 TL tutarında önceki safha maliyeti ve 20.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Dikme safhasındaki dönem sonu yarı mamulleri toplam maliyeti ne kadardır?

#8. Döneme ilişkin satılan mamul maliyeti aşağıdakilerden hangisidir?

#9. Mavi İmalat İşletmesinin 2012 yılı kâr-zarar tablosunda görülen brüt kâr rakamı 280.000 TL, dönem sonu mamul stoku 450.000 TL, dönem içerisinde satışa hazır mamullerin toplam değeri 800.000 TL ise 2012 yılı satışları ne kadardır?

#10. Birleşik üretim maliyetlerini “üretim miktarı yöntemine” göre dağıtan bir işletmede, belli bir üretim partisinden 10.000 kg. olarak üretilen D mamulünün birleşik maliyet dağıtımından aldığı pay 1.000.000 TL’dir. Eğer D mamulü ayrım noktasında satılacak olursa gelecek dönem 160 TL/kg fiyattan satılabilecektir. D mamulü ek işleme tabi tutulup, satılırsa fiyatı 200 TL/kg. olacaktır. Ek işlemin maliyeti 500.000 TL olacaktır. Buna göre D mamulü ek işleme tabi tutularak satılacak olursa, şirketin kârı veya zararı ne kadar olacaktır?

#11. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Bitirme safhasında ağırlıklı ortalama stok değerleme yöntemine göre önceki safha maliyeti açısından eşdeğer birim maliyet aşağıdakilerden hangisidir?

#12. Murat İşletmesinin nisan ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 5.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 3.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %60 tamamlanmış durumdadır. Nisan ayı sonunda kesme bölümünde elde kalan yarı mamullerin direkt işçilik ve genel imalat maliyeti açısından eşdeğer birim miktarı ne kadardır?

#13. Birleşik üretim maliyetlerini “net satış değeri yöntemine” göre dağıtan bir işletmede, belli bir üretim partisinden 5.000 kg. olarak üretilen X mamulünün birleşik maliyet dağıtımından aldığı pay 80.000 TL’dir. Eğer X mamulü ayrım noktasında satılacak olursa gelecek dönem 30 TL/kg fiyattan satılabilecektir. X mamulü ek işleme tabi tutulup, satılırsa fiyatı 50 TL/kg. olacaktır. Ek işlemin maliyeti 100.000 TL olacaktır. Buna göre işletmenin X mamulünü ek işleme tabi tutması veya tutmaması arasındaki fark kâr-zara tablosunu nasıl etkiler?

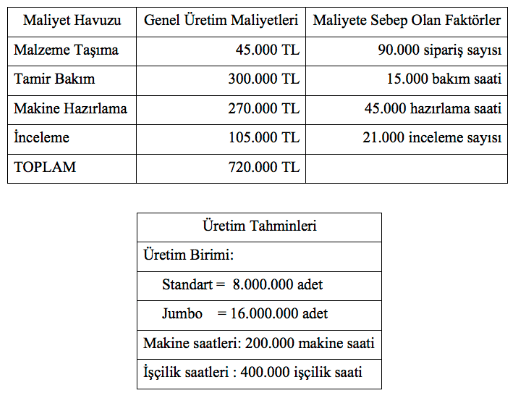

#14. Maya İşletmesi Standart ve Jumbo olmak üzere iki farklı boyutta seramik bardak üretmektedir. İşletme yönetiminin gelecek döneme ilişkin beklentileri yukarıdaki tablolarda sunulmuştur: İşletme faaliyet tabanlı maliyetleme sistemini kullanmaktadır. Ekim ayı içinde işletme 700.000 adet standart bardak üretmiş ve bu üretime ilişkin olarak 2.000 adet sipariş, 1.000 bakım saati, 2.000 hazırlama saati ve 2.000 adet inceleme yapıldığı tespit edilmiştir. Ekim ayında standart bardaklar için hesaplanan genel üretim maliyeti tutarı ne kadardır?

a) 43.000 TL

#15. Safha maliyetleme sisteminde ortalama birim maliyetler nasıl hesaplanır?

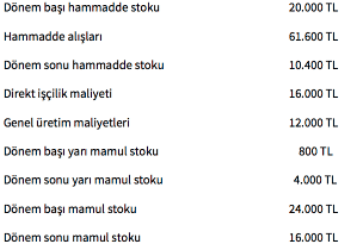

#16. Dönem içinde kullanılan hammadde maliyeti aşağıdakilerden hangisidir?

#17. Murat İşletmesinin temmuz ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 15.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Temmuz ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 750.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 1.000.000 TL’dir. Temmuz ayı içerisinde kesme bölümünde üretimi tamamlann birimlerin direkt işçilik ve genel imalat maliyeti açısından birim maliyeti ne kadardır?

#18. Maya İşletmesi Standart ve Jumbo olmak üzere iki farklı boyutta seramik bardak üretmektedir. İşletme yönetiminin gelecek döneme ilişkin beklentileri yukarıdaki tablolarda sunulmuştur: İşletme faaliyet tabanlı maliyetleme sistemini kullandığına göre inceleme faaliyetine ilişkin genel üretim maliyeti yükleme haddi aşağıdakilerden hangisidir?

d) 5,00 TL/inceleme sayısı

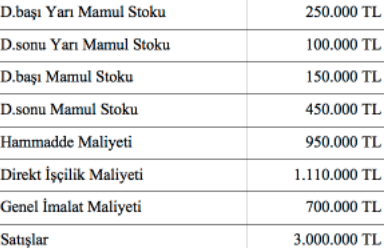

#19. Fırat İmalat İşletmesinin 2012 yılına ait bazı bilgileri yukarıdaki gibidir: Fırat İşletmesinin 2012 yılı toplam imalat maliyeti ne kadardır?

#20. Murat İşletmesinin temmuz ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 15.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Temmuz ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 750.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 1.000.000 TL’dir. Temmuz ayı içerisinde kesme bölümünde üretimi tamamlanmayıp kalan yarı mamul stokunun maliyeti ne kadardır?

SONUÇ

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Maliyet Muhasebesi Final Deneme Sınavı 12

| Auzef Maliyet Muhasebesi Final Deneme Sınavı 12 |

Hazal İşletmesi üretimini kesme ve dikme olmak üzere iki safhada tamamlamaktadır. Ocak ayında kesme safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %50, malzeme maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 12.000 TL tutarında hammadde, 36.000 TL tutarında dönüştürme maliyeti içermektedir. Kesme safhasına ilişkin dönem sonu yarı mamuller ise malzeme maliyeti açısından %100, dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Malzeme üretime sürecin başında ilave edilmektedir.

|

Hazal İşletmesi üretimini kesme ve dikme olmak üzere iki safhada tamamlamaktadır. Ocak ayında kesme safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %50, malzeme maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 12.000 TL tutarında hammadde, 36.000 TL tutarında dönüştürme maliyeti içermektedir. Kesme safhasına ilişkin dönem sonu yarı mamuller ise malzeme maliyeti açısından %100, dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Malzeme üretime sürecin başında ilave edilmektedir.

|

Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir.

|

Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir.

|

Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir.

|

Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir.

|

Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir.

|

Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir.

|

Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir.

|

Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir.

|

Öğrenme Yönetim Sistemi – LOLONOLO

Safha Maliyetleme