Maliyet Muhasebesi Final Deneme Sınavı 6

Maliyet Muhasebesi Final Deneme Sınavı 6

#1. Geleneksel maliyet sistemleri ürün maliyetlerinin yanlış hesaplanmasına sebep olmaktadır çünkü;

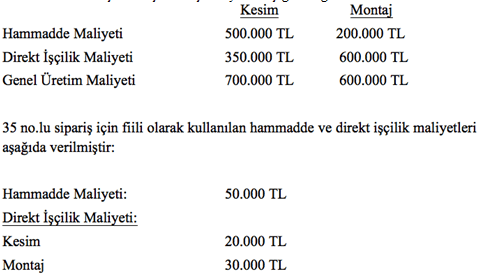

#2. Dağ İşletmesi sipariş maliyet sistemini kullanmaktadır ve işletmenin kesim ve montaj olmak üzere iki üretim bölümü bulunmaktadır. Yıla ilişkin bütçelenmiş maliyetler yukarıdaki gibidir. Dağ İşletmesi genel üretim maliyetlerini üretime yüklerken direkt işçilik maliyetini dikkate almakta ve her bir bölüm için dönem başında genel üretim maliyeti yükleme haddi hesaplamaktadır. 35 no.lu sipariş için hesaplanan toplam üretim maliyeti tutarı aşağıdakilerden hangisidir?

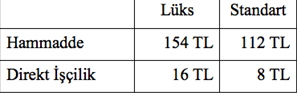

#3. Henna İşletmesi lüks ve standart olmak üzere iki tip cüzdan üretmektedir. Genel üretim maliyetlerinin ürünlere dağıtılmasında direkt işçilik saatleri dikkate alınmaktadır. İşletme cari yıl için 6.000.000 TL tutarında genel üretim maliyetine katlanacağını, 15.000 adet lüks cüzdan ve 120.000 adet standart cüzdan üreteceğini planlamıştır. Lüks cüzdanın üretilmesi için 1,6 dis, standart model için 0,8 dis çalışılması gerekmektedir. Birim başına hammadde ve işçilik maliyetleri yukarıda verilmiştir. Direkt işçilik saati başına genel üretim maliyeti yükleme haddi aşağıdakilerden hangisidir?

a) 50 TL/dis

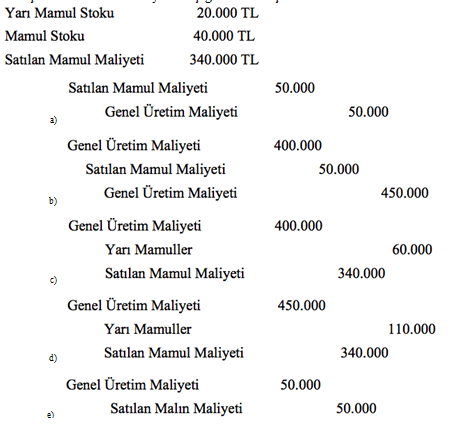

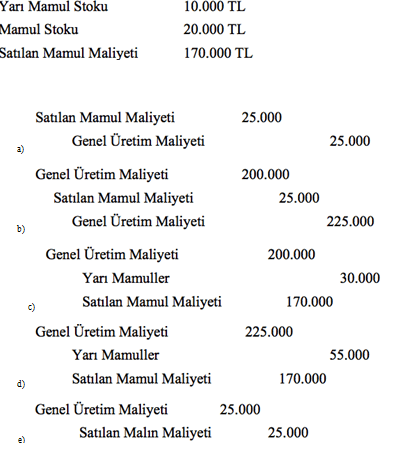

#4. Anamur İşletmesinin dönem içinde üretime götürü olarak yüklediği genel üretim maliyeti ile (400.000 TL) dönem sonunda fiili olarak gerçekleşen genel üretim maliyeti (450.000 TL) arasında bir fark oluşmuştur. İlgili hesaplara ilişkin dönem sonu bakiyeleri yukarıda verilmiştir: Anamur İşletmesinin götürü yüklenen genel imalat maliyeti ile fiili genel imalat maliyeti arasındaki farkı satılan mamul maliyeti hesabı ile kapatacağını varsaydığımızda yapılması gereken ayarlama kaydı aşağıdakilerden hangisidir?

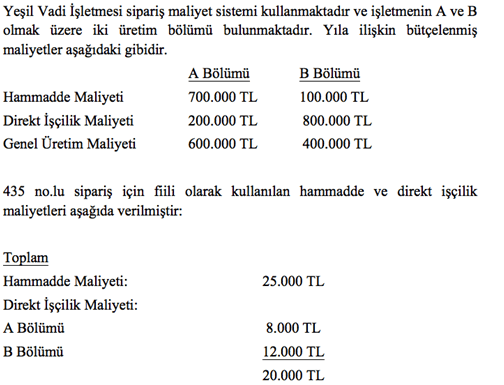

#5. Yeşil Vadi İşletmesi genel üretim maliyetlerini üretime yüklerken direkt işçilik maliyetini dikkate almakta ve her bir bölüm için dönem başında genel üretim maliyeti yükleme haddi hesaplamaktadır. A Bölümü için genel üretim maliyeti yükleme haddi yukarıdaki hangisidir?

c) 00

#6. Arıburnu İşletmesinin dönem içinde üretime götürü olarak yüklediği genel üretim maliyeti ile (200.000 TL) dönem sonunda fiili olarak gerçekleşen genel üretim maliyeti (225.000 TL) arasında bir fark oluşmuştur. İlgili hesaplara ilişkin dönem sonu bakiyeleri yukarıda verilmiştir: Götürü yüklenen genel imalat maliyeti ile fiili genel imalat maliyeti arasındaki farkın satılan mamul maliyeti hesabı ile kapatacağını varsaydığımızda yapılması gereken ayarlama kaydı aşağıdakilerden hangisidir? Image

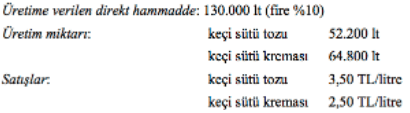

#7. Yalı Çiftliği İşletmesi ham keçi sütü satın almakta ve birleşim üretim süreci sonunda keçi sütü tozu ve keçi sütü kreması elde etmektedir. Ekim ayı için yukarıdaki bilgiler toplanmıştır. Ayrım noktasında toplam satış değeri 144.480 TL tutarında 117.000 litre ürün elde edilmektedir. Her iki ürün için de dönem başı stoku bulunmamaktadır. Keçi sütü tozu ayrım noktasından sonra ek işleme tabi tutularak 39.000 lt (geri kalanı fire) ilaç sektöründe kullanılan C500 ürününe dönüşebilmektedir. Ek işlemde kullanılabilen her litre için 3 TL maliyete katlanılmaktadır. C500 ürününün litresi 18TL’ye satılabilmektedir. Keçi sütü kreması ayrım noktasından sonra ek işleme tabi tutularak 56.200 lt keçi sütü dondurması elde edilebilmektedir. Ek işlemde kullanılabilen her litre için 2,50 TL maliyete katlanılmaktadır ve ürünün litresi 9 TL’den satılabilmektedir. Net satış değeri yöntemi kullanıldığında 72.240 TL’lik birleşik üretim maliyeti C500 ve keçi sütü dondurmasına dağıtılacak birleşik imalat payı sırasıyla aşağıdakilerden hangisidir?

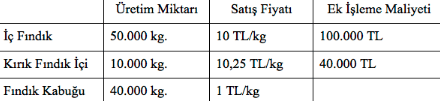

#8. Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler yukarıdaki gibidir: - İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net pazar değeri yönteminin kullanıldığı varsayımıyla kırık fındık içine düşen birleşik maliyet payı ne kadardır?

#9. Artvin İşletmesi birleşik imalat süreci sonunda A,B ve C olmak üzere üç farlı ürün üretmektedir. Mayıs ayında 2000 adet A ürünü, 3500 adet B ürünü ve 4.000 adet C ürünü üretilmiştir. Ürünlerin ayrım noktasındaki satış fiyatları sırasıyla 30TL, 20TL ve 10 TL’dir. Ayrım noktasına kadar gerçekleşen birleşik üretim maliyetleri 75.000 TL’dir. Eğer birleşik maliyetler ayrım noktasındaki satış değeri yöntemine göre dağıtılırsa A ürününe dağıtılacak olan birleşik imalat payı aşağıdakilerden hangisidir?

#10. Birleşik üretim maliyetlerini “üretim miktarı yöntemine” göre dağıtan bir işletmede, belli bir üretim partisinden 10.000 kg. olarak üretilen D mamulünün birleşik maliyet dağıtımından aldığı pay 1.000.000 TL’dir. Eğer D mamulü ayrım noktasında satılacak olursa gelecek dönem 160 TL/kg fiyattan satılabilecektir. D mamulü ek işleme tabi tutulup, satılırsa fiyatı 200 TL/kg. olacaktır. Ek işlemin maliyeti 500.000 TL olacaktır. Buna göre D mamulü ek işleme tabi tutularak satılacak olursa, şirketin kârı veya zararı ne kadar olacaktır?

#11. İşletme dönem içerisinde bir üründen 20.000 birim üretmiş ve birim başı sabit maliyet 16 TL olarak gerçekleşmiştir. Eğer üretim 40.000 adet olsaydı birim başı sabit maliyet ne olurdu?

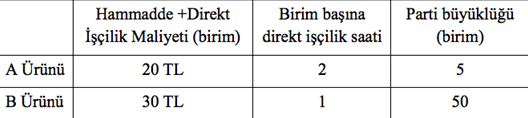

#12. Bomonti İşletmesi A ve B olmak üzere birbirine benzer iki ürün üretmektedir. Ürünler aynı makinede partiler halinde sıra ile üretilmektedir. 1.200 TL tutarındaki genel üretim maliyetlerinin ürünlerle ilişkilendirilmesinde direkt işçilik saatleri dikkate alınmaktadır. Yukarıda verilen tablodaki bilgiler dikkate alındığında bir parti A ürününe yüklenecek genel üretim maliyeti tutarı aşağıdakilerden hangisidir?

d) 200 TL/parti

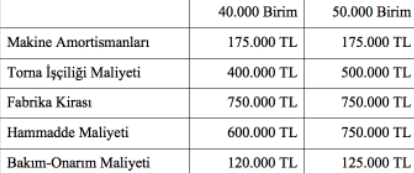

#13. ABC İşletmesi 2014 yılı Ocak ayında bir üründen 10.000 birim üretmiş ve toplam 30.000 TL tutarında maliyete katlanmıştır. İşletme Şubat ayında 15.000 birim üretmiş ve toplam 40.000 TL maliyete katlanmıştır. Maliyetlerin aydan aya değişmediği varsayımı ile toplam sabit maliyet aşağıdakilerden hangisidir?

#14. Kuzey Şirketinin imalat bölümünde gerçekleşen iki farklı üretim hacmine ait bazı maliyetler yukarıdaki gibidir: Maliyetlerin faaliyet hacmine göre gösterdiği davranış bakımından aşağıdaki ifadelerden hangisi yanlıştır?

#15. Her bir motosiklet için maliyeti 20 TL olan bir oturak gerekiyorsa ve ay içerisinde 2.000 adet motosiklet üretilmişse toplam oturak maliyeti;

#16. Bomonti İşletmesi A ve B olmak üzere birbirine benzer iki ürün üretmektedir. Ürünler aynı makinede partiler halinde sıra ile üretilmektedir. 1.200 TL tutarındaki genel üretim maliyetlerinin ürünlerle ilişkilendirilmesinde direkt işçilik saatleri dikkate alınmaktadır. Yukarıda verilen tablodaki bilgiler dikkate alındığında bir parti A ürününün toplam üretim maliyeti aşağıdakilerden hangisidir?

c) 300 TL/parti

#17. Aşağıdakilerden hangisi maliyetleme sisteminin geliştirilmesi ile ilgili unsurlardan biri değildir?

#18. Aşağıdaki işletmelerden hangisinde stoklanabilir maliyet bulunmaz?

#19. Yeşil Vadi İşletmesi genel üretim maliyetlerini üretime yüklerken direkt işçilik maliyetini dikkate almakta ve her bir bölüm için dönem başında genel üretim maliyeti yükleme haddi hesaplamaktadır. 435 no.lu siparişe yüklenen toplam genel üretim maliyeti ne kadardır?

a) 30.000 TL

#20. Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler yukarıdaki gibidir: İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net satış değeri yönteminin kullanıldığı varsayımıyla kırık fındık içinden elde edilen brüt kâr ne kadardır?

SONUÇ

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Maliyet Muhasebesi Final Deneme Sınavı 6

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

| Maliyet Muhasebesi Final Deneme Sınavı 6 |

Bir ürüne olması gerekenden fazla maliyet yüklenmesi aşağıdakilerden hangisine sebep olur?a) Belli bir piyasa payının kaybedilmesine Cevap : a) Belli bir piyasa payının kaybedilmesine |

Bir ürüne olması gerekenden az maliyet yüklemek aşağıdakilerden hangisinden kaynaklanır?a) Direkt işçilik maliyetlerinin yanlış dağıtılmasından Cevap : c) Başka bir ürünün maliyetinin yüksek hesaplanmasından |

Doğan İşletmesi burun spreyi üretmektedir. Üretimle ilgili bütçelenmiş endirekt maliyetlerin toplamı 80.000 TL’dir. Bütçelenmiş sprey üretimi 40.000 adettir. Bu faaliyet için hesaplanacak olan endirekt maliyet dağıtım haddi aşağıdakilerden hangisidir?a) 0,50 TL/adet Cevap : d) 2,00 TL/adet |

Aşağıdakilerden hangisi maliyetleme sisteminin geliştirilmesi ile ilgili unsurlardan biri değildir?a) Daha çok direkt maliyetin tespit edilmesi Cevap : b) Tek bir maliyet havuzunun kullanılması |

Geleneksel maliyet sistemleri ürün maliyetlerinin yanlış hesaplanmasına sebep olmaktadır çünkü;a) sayısı doğru olarak tespit edilememektedir. Cevap : d) her birim ürün için ortalama endirekt maliyetleri dikkate almaktadır. |

Bomonti İşletmesi A ve B olmak üzere birbirine benzer iki ürün üretmektedir. Ürünler aynı makinede partiler halinde sıra ile üretilmektedir. 1.200 TL tutarındaki genel üretim maliyetlerinin ürünlerle ilişkilendirilmesinde direkt işçilik saatleri dikkate alınmaktadır. Aşağıda verilen tablodaki bilgiler dikkate alındığında bir parti A ürününe yüklenecek genel üretim maliyeti tutarı aşağıdakilerden hangisidir?

a) 50 TL/parti Cevap : d) 200 TL/parti |

Bomonti İşletmesi A ve B olmak üzere birbirine benzer iki ürün üretmektedir. Ürünler aynı makinede partiler halinde sıra ile üretilmektedir. 1.200 TL tutarındaki genel üretim maliyetlerinin ürünlerle ilişkilendirilmesinde direkt işçilik saatleri dikkate alınmaktadır. Aşağıda verilen tablodaki bilgiler dikkate alındığında bir parti A ürününün toplam üretim maliyeti aşağıdakilerden hangisidir?

a) 100 TL/parti Cevap : c) 300 TL/parti |

Henna İşletmesi lüks ve standart olmak üzere iki tip cüzdan üretmektedir. Genel üretim maliyetlerinin ürünlere dağıtılmasında direkt işçilik saatleri dikkate alınmaktadır. İşletme cari yıl için 6.000.000 TL tutarında genel üretim maliyetine katlanacağını, 15.000 adet lüks cüzdan ve 120.000 adet standart cüzdan üreteceğini planlamıştır. Lüks cüzdanın üretilmesi için 1,6 dis, standart model için 0,8 dis çalışılması gerekmektedir. Birim başına hammadde ve işçilik maliyetleri aşağıda verilmiştir. Direkt işçilik saati başına genel üretim maliyeti yükleme haddi aşağıdakilerden hangisidir?

a) 50 TL/dis Cevap : a) 50 TL/dis |

Henna İşletmesi lüks ve standart olmak üzere iki tip cüzdan üretmektedir. Genel üretim maliyetlerinin ürünlere dağıtılmasında direkt işçilik saatleri dikkate alınmaktadır. İşletme cari yıl için 6.000.000 TL tutarında genel üretim maliyetine katlanacağını, 15.000 adet lüks cüzdan ve 120.000 adet standart cüzdan üreteceğini planlamıştır. Lüks cüzdanın üretilmesi için 1,6 dis, standart model için 0,8 dis çalışılması gerekmektedir. Birim başına hammadde ve işçilik maliyetleri aşağıda verilmiştir. Bir birim lüks cüzdanın maliyeti aşağıdakilerden hangisidir?

a) 50 TL/br Cevap : e) 250 TL/br |

Henna İşletmesi lüks ve standart olmak üzere iki tip cüzdan üretmektedir. Genel üretim maliyetlerinin ürünlere dağıtılmasında direkt işçilik saatleri dikkate alınmaktadır. İşletme cari yıl için 6.000.000 TL tutarında genel üretim maliyetine katlanacağını, 15.000 adet lüx cüzdan ve 120.000 adet standart cüzdan üreteceğini planlamıştır. Lüks cüzdanın üretilmesi için 1,6 dis, standart model için 0,8 dis çalışılması gerekmektedir. Birim başına hammadde ve işçilik maliyetleri aşağıda verilmiştir. Bir birim standart cüzdanın maliyeti aşağıdakilerden hangisidir?

a) 150 TL/br Cevap : b) 160 TL/br |

Maliyet Muhasebesi Final Deneme Sınavı 6

lolonolo