Maliyet Muhasebesi Final Deneme Sınavı 9

Maliyet Muhasebesi Final Deneme Sınavı 9

#1. Her bir motosiklet için maliyeti 20 TL olan bir oturak gerekiyorsa ve ay içerisinde 2.000 adet motosiklet üretilmişse toplam oturak maliyeti;

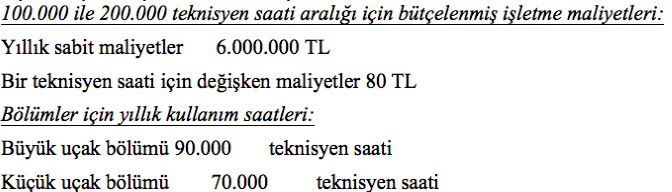

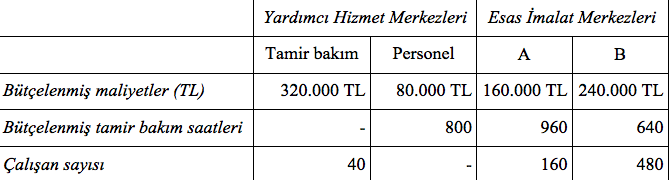

#2. Uçak üreticisi olan Hürkuş İşletmesinin merkezi yardımcı hizmet merkezi olarak faaliyet gösteren bir hammadde laboratuvarı bulunmaktadır. Laboratuvardan hem küçük uçak bölümü ve hem de büyük uçak bölümü yararlanmaktadır. Yukarıda işletmenin gelecek yıla ilişkin bütçelenmiş verileri sunulmuştur: Dağıtım anahtarı oranının hesaplanmasında bütçelenmiş tutarlar dikkate alınacaktır. Büyük uçak bölümünün fiili yararlanma süresi 60.000 teknisyen saati ve küçük uçak bölümünün fiili yararlanma süresi 65.000 teknisyen saati olarak gerçekleşmiştir. Eğer tek bir dağıtım anahtarı kullanılacaksa teknisyen saati başına dağıtım oranı aşağıdakilerden hangisidir?

b) 117,50 TL/s

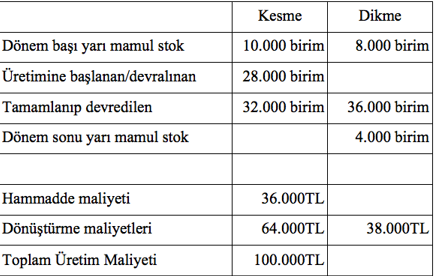

#3. Hazal İşletmesi üretimini kesme ve dikme olmak üzere iki safhada tamamlamaktadır. Ocak ayında kesme safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %50, malzeme maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 12.000 TL tutarında hammadde, 36.000 TL tutarında dönüştürme maliyeti içermektedir. Kesme safhasına ilişkin dönem sonu yarı mamuller ise malzeme maliyeti açısından %100, dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Malzeme üretime sürecin başında ilave edilmektedir. Dikme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Dönem başı yarı mamuller 14.000 TL tutarında önceki safha maliyeti ve 20.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Dikme safhasında tamamlanan mamullerin toplam maliyeti ne kadardır?

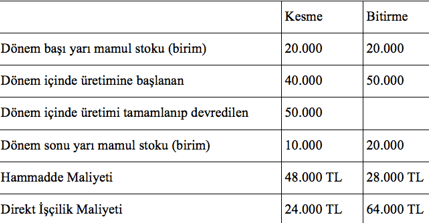

#4. Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir. Kesme safhası için üretimi tamamlanıp bitirme safhasına devredilen birimlerin maliyeti aşağıdakilerden hangisidir?

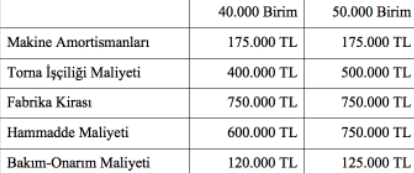

#5. Kuzey Şirketinin imalat bölümünde gerçekleşen iki farklı üretim hacmine ait bazı maliyetler yukarıdaki gibidir: Maliyetlerin faaliyet hacmine göre gösterdiği davranış bakımından aşağıdaki ifadelerden hangisi yanlıştır?

#6. Direkt dağıtım yöntemi kullanıldığında personel bölümünden B esas üretim merkezine dağıtılacak maliyet tutarı aşağıdakilerden hangisidir?

#7. Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 3.000 kg., üretime giren miktar 12.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Ocak ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 1.500.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 2.000.000 TL’dir. Ocak ayı içerisinde kesme bölümünde üretimi tamamlanmayıp kalan yarı mamul stokunun maliyeti ne kadardır?

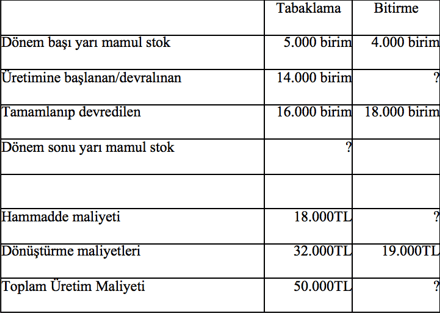

#8. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Bitirme safhası için üretimi tamamlanan mamullerin maliyeti aşağıdakilerden hangisidir?

#9. İşletme dönem içerisinde bir üründen 20.000 birim üretmiş ve birim başı sabit maliyet 16 TL olarak gerçekleşmiştir. Eğer üretim 40.000 adet olsaydı birim başı sabit maliyet ne olurdu?

#10. Pil üreticisi Çamlı İşletmesinin tamir-bakım ve personel olmak üzere iki adet yardımcı hizmet merkezi bulunmaktadır. Tamir-bakım merkezinin 320.000 TL tutarındaki bütçelenmiş maliyeti bütçelenmiş tamir bakım saatleri dikkate alınarak dağıtılmaktadır. Personel bölümünün 80.000 TL tutarındaki bütçelenmiş maliyeti ise çalışan sayısı dikkate alınarak dağıtılmaktadır. A ve B esas üretim merkezlerinin maliyetleri sırasıyla 160.000 TL ve 240.000 TL'dir. Çamlı İşletmesinin bütçelenmiş tamir-bakım saatlerine ve çalışan sayısına ilişkin veriler yukarıda sunulmuştur. Direkt dağıtım yöntemi kullanıldığında tamir bakım yardımcı hizmet merkezinden B esas imalat merkezine dağıtılacak maliyet tutarı aşağıdakilerden hangisidir?

b) 128.000 TL

#11. Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 1.000 kg., üretime giren miktar 4.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 2.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %60 tamamlanmış durumdadır. Ocak ayı sonunda kesme bölümünde elde kalan yarı mamullerin direkt işçilik ve genel imalat maliyeti açısından eşdeğer birim miktarı ne kadardır?

#12. Eğer iki adet dağıtım anahtarı kullanılacaksa büyük uçak bölümünün hammadde laboratuvar maliyetlerinden alacağı bütçelenmiş maliyet payı tutarı ne kadardır?

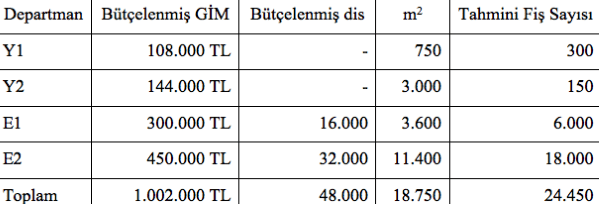

#13. Eylül İşletmesinde Y1 ve Y2 yardımcı hizmet departmanları, E1 ve E2 esas üretim merkezleri bulunmaktadır. Bu departmanlar itibariyle belli bir döneme ait bütçelenen GİM ve diğer bilgiler yukarıdaki gibidir: - Y1’in maliyetleri m2 esasına göre, Y2’nin maliyetleri ise fiş sayısına göre dağıtılmaktadır. GİM yükleme hadleri ise direkt işçilik saatlerine göre hesaplanmaktadır. Eylül İşletmesi GİM’lerin dağıtımında direkt dağıtım yöntemini kullanmaktaysa E2 departmanının GİM yükleme haddi nedir?

d) 20,00 TL/dis

#14. Aşağıdaki işletmelerden hangisinde stoklanabilir maliyet bulunmaz?

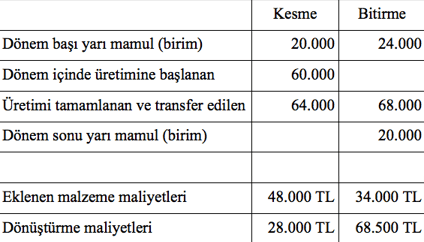

#15. Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir. Bitirme safhasındaki dönem başı yarı mamul stok dönüştürme maliyetleri açısından %80 tamamlanmış durumdadır. Bu safhada malzeme sürecin sonunda ilave edilmektedir. Dönem başı yarı mamul stoklar 24.000 TL tutarında önceki safha maliyeti ve 28.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 oranında tamamlanmış durumdadır. Safhalara ilişkin ek bilgiler aşağıda sunulmuştur. Kesme safhasındaki dönem sonu yarı mamulleri toplam maliyeti ne kadardır?

#16. ABC İşletmesi 2014 yılı Ocak ayında bir üründen 10.000 birim üretmiş ve toplam 30.000 TL tutarında maliyete katlanmıştır. İşletme Şubat ayında 15.000 birim üretmiş ve toplam 40.000 TL maliyete katlanmıştır. Maliyetlerin aydan aya değişmediği varsayımı ile toplam sabit maliyet aşağıdakilerden hangisidir?

#17. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Bitirme safhasında dönüştürme maliyetleri açısından eşdeğer birim sayısı aşağıdakilerden hangisidir?

#18. Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 3.000 kg., üretime giren miktar 12.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Ocak ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 1.500.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 2.000.000 TL’dir. Ocak ayı içerisinde kesme bölümünde üretimi tamamlann birimlerin direkt işçilik ve genel imalat maliyeti açısından birim maliyeti ne kadardır?

#19. Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir. Bitirme safhasındaki dönem başı yarı mamul stok dönüştürme maliyetleri açısından %80 tamamlanmış durumdadır. Bu safhada malzeme sürecin sonunda ilave edilmektedir. Dönem başı yarı mamul stoklar 24.000 TL tutarında önceki safha maliyeti ve 28.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 oranında tamamlanmış durumdadır. Safhalara ilişkin ek bilgiler aşağıda sunulmuştur. Bitirme safhasında kalan yarı mamullerin toplam maliyeti ne kadardır? (Hesaplamalarınızda virgülden sonraki iki haneyi dikkate alınız)

#20. Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir. Kesme safhasında dönüştürme maliyeti ile ilgili eşdeğer birim sayısı aşağıdakilerden hangisidir?

SONUÇ

-

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO