Finansal Muhasebe 2022-2023 Bütünleme Soruları

Finansal Muhasebe 2022-2023 Bütünleme Soruları

#1. 1 Ocak 2023 tarihinde yeni bir işletme kurulmuş ve kuruculardan Çınar Bey sermaye olarak arazisini koymuştur. Bu finansal olay ile ilgili olarak aşağıdakilerden hangisi doğrudur?

Cevap : E) Varlıklar artmış, özsermaye artmıştır.

#2. Hollanda İşletmesi 5 Nisan 2022 tarihinde 4/10, n/30 kredi koşuluyla 1.000 TL tutarında mal satmıştır. 14 Nisan 2022 tarihinde müşteri tarafından ödeme yapılmıştır. 14 Nisan 2022 tarihindeki alacak tahsilatına ilişkin Hollanda İşletmesinin yapması gereken günlük defter kaydı aşağıdakilerden hangisidir?

Cevap : B) Nakit hesabı borç tarafına 960 TL, satış iskontosu hesabı borç tarafına 40 TL, ticari alacaklar hesabı alacak tarafına 1.000 TL kaydedilir.

#3. Tahsili imkansız hale geldiği için daha önce kayıtlardan silinmiş olan bir alacak ileri bir tarihte tahsil edildiğinde yapılacak günlük defter kayıtları ile ilgili olarak aşağıdakilerden hangisi doğrudur?

Cevap : E) Ticari alacaklar hesabının borç tarafına kaydedilir.

#4. Yakamoz İşletmesi, Kalyon İşletmesi’nden 5 adet çam ağacını tanesi 500 TL’den nakliye sorumluluğu alıcıya ait olmak üzere kredili olarak satın almıştır. 300 TL’lik taşıma bedeli Yakamoz İşletmesi tarafından ödenmiştir. Yakamoz İşletmesi’nin bu finansal olay ile ilgili yapması gereken günlük kaydı aşağıdakilerden hangisidir?

Cevap : B) Mal stoku borç tarafına 2.500 TL, ticari borçlar alacak tarafına 2.500 TL

Mal stoku borç tarafına 300 TL, nakit alacak tarafına 300 TL kaydedilir.

#5. Satış İskontoları finansal tablolarda ne şekilde raporlanır?

Cevap : B) Satış gelirinin altında eksi olarak

Öğrenci Dostu Öğrenme Yönetim Sistemi Lolonolo, bol bol test yapmayı önerir.

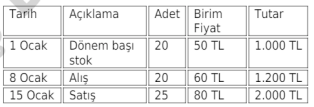

#6. Pisagor İşletmesi tek bir malın ticareti ile uğraşmaktadır. 2022 yılı Ocak ayında mala ilişkin hareketler yukarıdaki tabloda sunulmuştur. Son giren ilk çıkar stok değerleme yöntemine göre 2022 yılı Ocak ayına ilişkin satılan malın maliyeti tutarı kaç liradır?

Cevap : D) 1.450 TL

#7. Arı İşletmesi 1.1.2022 tarihinde 200.000 TL tutarında bir makine satın almıştır. Makinenin yararlı ömrü 8 yıl, ömür sonu değeri ise 20.000 TL olarak tahmin edilmiştir. Bu makine ile ilgili hızlandırılmış (eşit paylının iki katı oranın kullanıldığı) amortisman yöntemi uygulanıyorsa 31 Aralık 2023 tarihli bilançoda raporlanacak birikmiş amortisman tutarı ne kadardır?

Cevap : A) 87.500 TL

#8. Aşağıdakilerden hangisi bir varlık hesabıdır?

Cevap : C) Şerefiye

#9. Bir işletmenin belli bir tarihteki varlık, borç ve Özsermayesini gösteren finansal tablo aşağıdakilerden hangisidir?

Cevap : A) Bilanço

#10. A İşletmesi müşterisi olan B İşletmesinden, gelecek yıl için sunulacak eğitim hizmeti karşılığında 30.000 TL tahsil edilmiştir. Finansal olaya ilişkin günlük defter kaydı ile ilgili olarak aşağıdakilerden hangisi doğrudur?

Cevap : A) Kazanılmamış hizmet geliri hesabının alacak tarafına kaydedilir.

Öğrenci Dostu Öğrenme Yönetim Sistemi Lolonolo, bol bol test yapmayı önerir.

#11. 10 Ocak 2022 tarihinde 1.000 TL tutarında mal stoku, 5/10,n/30 kredi koşuluyla satın alınmıştır. 18 Ocak 2022 tarihinde tedarikçiye ödeme yapılmıştır. Bu durumda 18 Ocak tarihinde meydana gelen finansal olaya ilişkin günlük defter kaydını nasıl olur? (İşletme sürekli envanter yöntemini kullanmaktadır.)

Cevap : C) Ticari borçlar hesabının borç tarafına 1.000 TL, nakit hesabını alacak tarafına 950 TL ve mal stoku hesabının alacak tarafına 50 TL kaydedilir.

#12. Bulancak İşletmesi 1.1.2022 tarihinde 70.000 TL tutarında bir makine satın almıştır. Makinenin yararlı ömrü 5 yıl, ömür sonu değeri ise 10.000 TL olarak tahmin edilmiştir. Bu makine ile ilgili hızlandırılmış (eşit paylının iki katı) amortisman yöntemi uygulanıyorsa 2023 yılına ilişkin amortisman gideri kaç olur?

Cevap : D) 16.800 TL

#13. Bir işletmenin varlıklar toplamı 20.000 TL, borçlar toplamı 12.000 TL ise özsermaye toplamı kaç TL olur?

Cevap : D) 8.000 TL

#14. Pisagor İşletmesi tek bir malın ticareti ile uğraşmaktadır. 2022 yılı Ocak ayında mala ilişkin hareketler yukarıdaki tabloda sunulmuştur. Bu tabloya göre ağırlıklı ortalama stok değerleme yöntemine göre 31 Ocak’ta hazırlanacak bir bilançoda raporlanacak mal stoku tutarı kaç olur?

Cevap : B) 825 TL

#15. Aşağıdaki hesaplardan hangisi dönem sonlarında kapatılmaz?

Cevap : A) Kazanılmamış gelirler

Öğrenci Dostu Öğrenme Yönetim Sistemi Lolonolo, bol bol test yapmayı önerir.

#16. Bir işletme müşterisine 10.000 TL tutarında hizmet sunmuş, 4.000 TL’sini hemen tahsil etmiştir. Finansal olay ile ilgili günlük defter kaydı ne olur?

Cevap : E) Kasa borç tarafına 4.000 TL, ticari alacaklar borç tarafına 6.000 TL, hizmet gelir alacak tarafına 10.000 TL

#17. Bir işletme 1 Kasım tarihinde bir ofis kiralamış ve 3 aylık kira bedeli olan 6.000 TL’yi peşin olarak ödemiştir. 1 Kasım tarihinde peşin ödenmiş kira hesabı borçlandırılmış, nakit hesabı alacaklandırılmıştır. Bu işletmenin 31 Aralık tarihindeki ayarlama kaydı ne olur?

Cevap : E) Kira gideri hesabı borç tarafına 4.000 TL, Peşin ödenmiş kira alacak tarafına 4.000 TL

#18. Şüpheli Alacak Gideri hesabı ne tür bir hesaptır ve nasıl bakiye verir?

Cevap : D) Gider hesabı, borç bakiyesi

#19. Hizmet geliri hesabının kapatılmasına ilişkin yapılan kayıt ile ilgili olarak aşağıdakilerden hangisi doğrudur?

Cevap : C) Kâr veya zarar hesabının alacak tarafına kayıt yapılmalıdır.

#20. İşletmenin faaliyetlerinde kullandığı ve kısa bir süre içerisinde tüketmeyi veya satmayı düşünmediği unsurlar bilançoda hangi grupta sınıflandırılmalıdır?

Cevap : C) Duran varlıklar

Öğrenci Dostu Öğrenme Yönetim Sistemi Lolonolo, bol bol test yapmayı önerir.

Auzef İktisat Sınav Soruları

Auzef İşletme Sınav Soruları

Finansal Muhasebe Finansal Muhasebe 2022-2023 Bütünleme Soruları |

Auzef Finansal Muhasebe 2022-2023 Bütünleme Soruları

|

|

|

|