İŞL207U Dönemsonu İşlemleri Ünite 3

Alacaklara İlişkin Dönemsonu İşlemleri

#1. VUK’na göre güpheli alacaklar ile ilgili aşağıda verilen ifadelerden hangisi yanlıştır?

#2. İşletmenin dönem sonu Alacak Senetleri hesabının borç kalanı T20.000’dir. İşletme alacak senetlerini mukayyet değer üzerinden değerlemektedir. Dönem sonu bilançosunda alacak senetlerinin değeri kaç T olacaktır?

#3. Türkiye Muhasebe Standartlarına göre şüpheli alacaklar ile ilgili verilen aşağıdaki ifadelerden hangisi doğrudur?

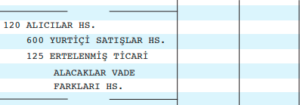

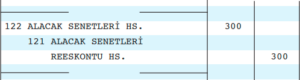

#4. Yukarıdaki kayıt hangi işleme aittir?

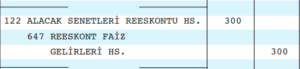

c. Alacağın değersiz duruma düşmesine

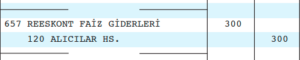

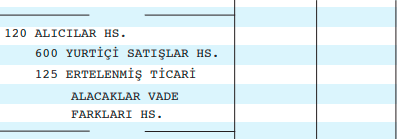

#5. Bu yevmiye kaydı hangi işleme aittir?

d. Vade farklı, senetsiz kredili satış kaydıdır

#6. Muhasebe standartlarına göre Alacak Senetleri hangi değer üzerinden değerlenir?

#7. VUK’na göre aşağıdaki alacaklardan hangisi şüpheli duruma düşmüş kabul edilemez?

#8. Alıcılar hesabı VUK’na göre hangi değer üzerinden değerlenir?

#9. VUK’na göre hangi işletmeler Alacak Senetleri tasarruf değeri ile değerlemek zorundadır.

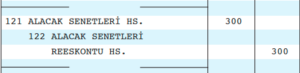

#10. VUK’na göre işletme alacak senetlerini tasarruf değeri ile değerlemiştir. Senedin nominal değeri T15.550’dir. Tasarruf değeri ise T15.250’dir. Dönem sonunda yapılacak muhasebe kaydı aşağıdakilerden hangisidir?

c)

SONUÇ

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

HD Quiz powered by harmonic design

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

Alacaklara İlişkin Dönemsonu İşlemleri

| Anadolu Üniersitesi İşletme İŞL207U Dönemsonu İşlemleri Ünite – 3 Alacaklara İlişkin Dönemsonu İşlemleri |

||||||||||

|

||||||||||

| Öğrenci Dostu Öğrenme Yönetim Sistemi – LOLONOLO |