Maliyet Muhasebesi Ünite 12

Safha Maliyetleme

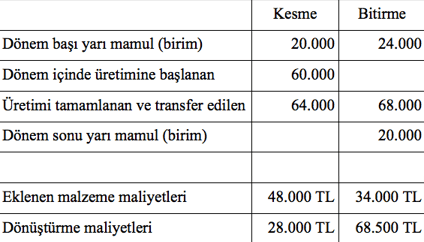

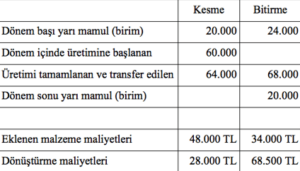

#1. Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir. Bitirme safhasındaki dönem başı yarı mamul stok dönüştürme maliyetleri açısından %80 tamamlanmış durumdadır. Bu safhada malzeme sürecin sonunda ilave edilmektedir. Dönem başı yarı mamul stoklar 24.000 TL tutarında önceki safha maliyeti ve 28.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 oranında tamamlanmış durumdadır. Safhalara ilişkin ek bilgiler aşağıda sunulmuştur. Bitirme safhasında tamamlanan mamullerin toplam maliyeti ne kadardır? (Hesaplamalarınızda virgülden sonraki iki haneyi dikkate alınız)

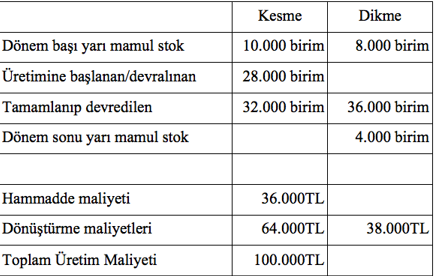

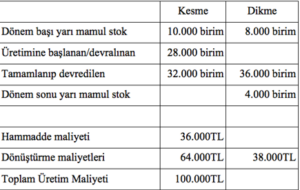

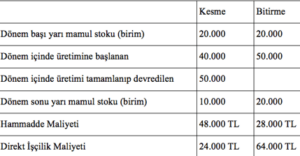

#2. Hazal İşletmesi üretimini kesme ve dikme olmak üzere iki safhada tamamlamaktadır. Ocak ayında kesme safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %50, malzeme maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 12.000 TL tutarında hammadde, 36.000 TL tutarında dönüştürme maliyeti içermektedir. Kesme safhasına ilişkin dönem sonu yarı mamuller ise malzeme maliyeti açısından %100, dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Malzeme üretime sürecin başında ilave edilmektedir. Dikme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Dönem başı yarı mamuller 14.000 TL tutarında önceki safha maliyeti ve 20.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Dikme safhasındaki dönem sonu yarı mamulleri toplam maliyeti ne kadardır?

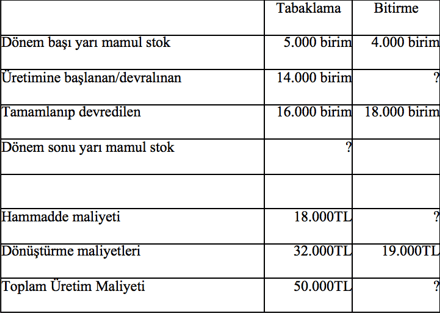

#3. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Bitirme safhası için üretimi tamamlanan mamullerin maliyeti aşağıdakilerden hangisidir?

#4. Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir. Bitirme safhasındaki dönem başı yarı mamul stok dönüştürme maliyetleri açısından %80 tamamlanmış durumdadır. Bu safhada malzeme sürecin sonunda ilave edilmektedir. Dönem başı yarı mamul stoklar 24.000 TL tutarında önceki safha maliyeti ve 28.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 oranında tamamlanmış durumdadır. Safhalara ilişkin ek bilgiler aşağıda sunulmuştur. Kesme safhasındaki dönem sonu yarı mamulleri toplam maliyeti ne kadardır?

#5. Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir. Bitirme safhasındaki dönem başı yarı mamul stok dönüştürme maliyetleri açısından %80 tamamlanmış durumdadır. Bu safhada malzeme sürecin sonunda ilave edilmektedir. Dönem başı yarı mamul stoklar 24.000 TL tutarında önceki safha maliyeti ve 28.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 oranında tamamlanmış durumdadır. Safhalara ilişkin ek bilgiler aşağıda sunulmuştur. Bitirme safhasında kalan yarı mamullerin toplam maliyeti ne kadardır? (Hesaplamalarınızda virgülden sonraki iki haneyi dikkate alınız)

#6. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Bitirme safhasında dönüştürme maliyetleri açısından eşdeğer birim sayısı aşağıdakilerden hangisidir?

#7. Hazal İşletmesi üretimini kesme ve dikme olmak üzere iki safhada tamamlamaktadır. Ocak ayında kesme safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %50, malzeme maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 12.000 TL tutarında hammadde, 36.000 TL tutarında dönüştürme maliyeti içermektedir. Kesme safhasına ilişkin dönem sonu yarı mamuller ise malzeme maliyeti açısından %100, dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Malzeme üretime sürecin başında ilave edilmektedir. Dikme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Dönem başı yarı mamuller 14.000 TL tutarında önceki safha maliyeti ve 20.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Dikme safhasında tamamlanan mamullerin toplam maliyeti ne kadardır?

#8. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Bitirme safhası için dönem sonu yarı mamullerin maliyeti aşağıdakilerden hangisidir?

#9. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Üretimde fire olmadığını varsaydığımızda Bitirme safhası açısından dönem sonu yarı mamul stok miktarı aşağıdakilerden hangisidir?

#10. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Bitirme safhasında ağırlıklı ortalama stok değerleme yöntemine göre önceki safha maliyeti açısından eşdeğer birim maliyet aşağıdakilerden hangisidir?

SONUÇ

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Safha Maliyetleme

| Auzef Maliyet Muhasebesi Ünite -12 Safha Maliyetleme |

Hazal İşletmesi üretimini kesme ve dikme olmak üzere iki safhada tamamlamaktadır. Ocak ayında kesme safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %50, malzeme maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 12.000 TL tutarında hammadde, 36.000 TL tutarında dönüştürme maliyeti içermektedir. Kesme safhasına ilişkin dönem sonu yarı mamuller ise malzeme maliyeti açısından %100, dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Malzeme üretime sürecin başında ilave edilmektedir.

|

Hazal İşletmesi üretimini kesme ve dikme olmak üzere iki safhada tamamlamaktadır. Ocak ayında kesme safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %50, malzeme maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 12.000 TL tutarında hammadde, 36.000 TL tutarında dönüştürme maliyeti içermektedir. Kesme safhasına ilişkin dönem sonu yarı mamuller ise malzeme maliyeti açısından %100, dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Malzeme üretime sürecin başında ilave edilmektedir.

|

Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir.

|

Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir.

|

Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir.

|

Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir.

|

Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir.

|

Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir.

|

Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir.

|

Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir.

|

Öğrenme Yönetim Sistemi – LOLONOLO

Safha Maliyetleme