İŞL207U Dönemsonu İşlemleri Vize Deneme Sınavı 1

İŞL207U Dönemsonu İşlemleri Vize Deneme Sınavı 1

#1. Dönemsonunda işletmenin varlıklarının sayılması, ölçülmesi ve tartılarak değerlendirmesi sonucu elde edilen listelerin kayıtlandığı defter hangisidir?

#2. Aşağıdakilerden hangisi dönemsonu işlemlerinin gerekliliği ile ilgili değildir?

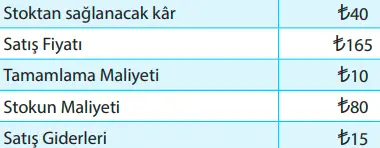

#3. Finansal raporlama tarihi itibariyle GCR işletmesinin stoklarına ilişkin bilgiler şöyledir: Buna göre işletmenin net gerçekleşebilir değeri aşağıdakilerden hangisidir?

c. 140 lira

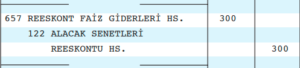

#4. Yukarıdaki kayıt hangi işleme aittir?

c. Alacağın değersiz duruma düşmesine

#5. Mali kâr ile ilgili aşağıdaki ifadelerden hangisi doğrudur?

#6. Aşağıdakilerden hangisi menkul kıymet niteliğinde değildir?

#7. VUK’na göre işletme alacak senetlerini tasarruf değeri ile değerlemiştir. Senedin nominal değeri T15.550’dir. Tasarruf değeri ise T15.250’dir. Dönem sonunda yapılacak muhasebe kaydı aşağıdakilerden hangisidir?

c)

#8. Aşağıdaki finansal tabloların hangisinde “dönemsonu stoklarının maliyeti” gösterilir?

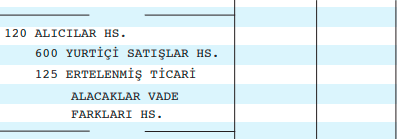

#9. Bu yevmiye kaydı hangi işleme aittir?

d. Vade farklı, senetsiz kredili satış kaydıdır

#10. Çeklerle ilgili aşağıdaki ifadelerden hangisi doğrudur?

#11. VUK’na göre aşağıdaki alacaklardan hangisi şüpheli duruma düşmüş kabul edilemez?

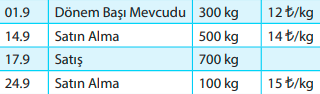

#12. JGS işletmesinin hareketli ortalama maliyet varsayımını uygulaması durumunda 17 Eylül tarihinde birim ortalama maliyet aşağıdakilerden hangisidir?

#13. İşletme yönetim binası yapmak üzere fabrika binası satın almıştır. Alım için arsa sahibine 100.000+% 18 KDV, emlak komisyonu olarak 3.000+%18 KDV, tapu harcı olarak T1.000 ödemiştir. Arsa üzerinde eski bir bina vardır ve yenisi için yıkılıp temizlik gereklidir ve bu işlem bir taşeron firmaya yaptırılmıştır. Taşeron firma işlem için 2.000+% 18 KDV almış, yıkımdan çıkan molozlar 1.000+%18 KDV bedelle satılmıştır. Maliyet bedeli değerleme ölçüsüne göre arsanın işletmeye maliyet bedeli aşağıdakilerden hangisidir?

#14. Aşağıdaki hesaplardan hangisi dönen varlıklarda yer alan menkul kıymet niteliğindedir?

#15. PLS işletmesi aralıklı envanter sistemini izlemektedir. İşletmenin kasım ayı stok hareketleri incelendiğinde; 300 adet dönem başı stok maliyetinin 600 lira ve kasım ayında satın alınan 500 adet stokun maliyeti 1.200 liradır. Ortalama maliyet varsayımına göre PLS işletmesinin birim ortalama maliyeti aşağıdakilerden hangisidir?

#16. Dönemsonunda yabancı para kasasında 2.000 ABD$ vardır. Yabancı paranın alış kuru 5,50 T/$ ve dönemsonunda ABD$ Kasası hesabının borç kalanı 10.800 liradır. Yapılacak kayıtta hangi hesap kaç T borçlandırılacaktır?

#17. Karşılıklı pazarlık ortamında istekli, bilgili kişiler arasında gerçekleşen olaya ait değerleme aşağıdakilerden hangisidir?

#18. Alış bedeli T50.000, nominal değeri T30.000 olan hisse senetleri T60.000’ye satılmış bedeli nakit alınmıştır. Yapılacak kayıtta hangi hesap kaç T borçlandırılacaktır?

#19. VUK’na göre hangi işletmeler Alacak Senetleri tasarruf değeri ile değerlemek zorundadır.

#20. JGS İşletmesinin eylül ayına ilişkin stok hareketleri şöyledir: İşletme devamlı envanter sistemini kullanmaktadır. JGS işletmesinin ilk giren ilk çıkar maliyet varsayımını uygulaması durumunda satışların maliyeti tutarı aşağıdakilerden hangisidir?

a. 9.200 T

SONUÇ

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

HD Quiz powered by harmonic design

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

İŞL207U Dönemsonu İşlemleri Vize Deneme Sınavı 1

| Anadolu Üniersitesi İşletme İŞL207U Dönemsonu İşlemleri Ünite – 1 Dönemsonu İşlemlerinin Kapsamı |

||||||||||

|

||||||||||

| Öğrenci Dostu Öğrenme Yönetim Sistemi – LOLONOLO |