İŞL207U Dönemsonu İşlemleri Final Deneme Sınavı 1

İŞL207U Dönemsonu İşlemleri Final Deneme Sınavı 1

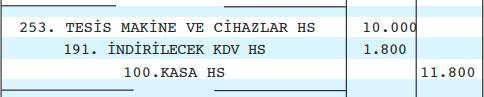

#1. Yukarıdaki kayıt hangi işleme aittir?

a. Faiz gelirinin tahakkuku

#2. Karşılıklı pazarlık ortamında istekli, bilgili kişiler arasında gerçekleşen olaya ait değerleme aşağıdakilerden hangisidir?

#3. Aşağıdaki finansal tabloların hangisinde “dönemsonu stoklarının maliyeti” gösterilir?

#4. Yukarıdaki kayıt hangi işleme aittir?

b. Maliyet hesabının gelir tablosuna aktarılmasına

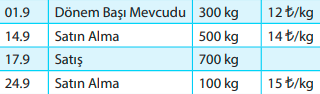

#5. JGS işletmesinin hareketli ortalama maliyet varsayımını uygulaması durumunda 17 Eylül tarihinde birim ortalama maliyet aşağıdakilerden hangisidir?

#6. (A) şirketinin 2011 yılı muhasebe kârı 50.000 lira kanunen kabul edilmeyen gideri 5.000 lira vergiden muaf geliri 10.000 liradır. Buna göre vergiye tabi kâr liradır?

#7. JGS İşletmesinin eylül ayına ilişkin stok hareketleri şöyledir: İşletme devamlı envanter sistemini kullanmaktadır. JGS işletmesinin ilk giren ilk çıkar maliyet varsayımını uygulaması durumunda satışların maliyeti tutarı aşağıdakilerden hangisidir?

a. 9.200 T

#8. PLS işletmesi aralıklı envanter sistemini izlemektedir. İşletmenin kasım ayı stok hareketleri incelendiğinde; 300 adet dönem başı stok maliyetinin 600 lira ve kasım ayında satın alınan 500 adet stokun maliyeti 1.200 liradır. Ortalama maliyet varsayımına göre PLS işletmesinin birim ortalama maliyeti aşağıdakilerden hangisidir?

#9. TMS’ye göre borsada işlem görmeyen iştirak payları hangi değerle değerlenir?

#10. Aşağıdakilerden hangisi gider hesabı değildir?

#11. Mali kâr ile ilgili aşağıdaki ifadelerden hangisi doğrudur?

#12. Azalan bakiyelerle amortisman yöntemi uygulaması için aşağıdaki ifadelerden hangisi yanlıştır?

Cevap : c. Amortisman oranı duran varlığın maliyet değerine uygulanır.

#13. Defter değeri T40.000, birikmiş amortismanı T24.000 olan makinenin piyasa satış fiyatının T12.000 ve satış giderinin de T500 olacağı tahmin edilmektedir. İşletme makinenin kullanım değerini T10.000 olarak belirlemiştir. Makinenin değer düşüklüğü ne kadardır?

#14. Aşağıdakilerden hangisi dönemsonu işlemlerinin gerekliliği ile ilgili değildir?

#15. İşletmenin %30’una iştirak ettiği A AŞ.’nin net varlıkları T160.000 olup, A şirketi dönemsonunda T45.000 kâr elde ettiğini açıklamıştır. İşletme A AŞ’deki yatırımını öz kaynak yöntemi ile izlemektedir. Buna göre iştirakinin değeri ne olacaktır?

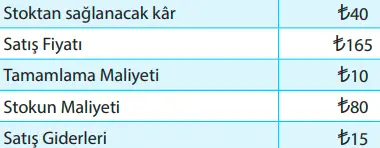

#16. Finansal raporlama tarihi itibariyle GCR işletmesinin stoklarına ilişkin bilgiler şöyledir: Buna göre işletmenin net gerçekleşebilir değeri aşağıdakilerden hangisidir?

c. 140 lira

#17. İşletme yönetim binası yapmak üzere fabrika binası satın almıştır. Alım için arsa sahibine 100.000+% 18 KDV, emlak komisyonu olarak 3.000+%18 KDV, tapu harcı olarak T1.000 ödemiştir. Arsa üzerinde eski bir bina vardır ve yenisi için yıkılıp temizlik gereklidir ve bu işlem bir taşeron firmaya yaptırılmıştır. Taşeron firma işlem için 2.000+% 18 KDV almış, yıkımdan çıkan molozlar 1.000+%18 KDV bedelle satılmıştır. Maliyet bedeli değerleme ölçüsüne göre arsanın işletmeye maliyet bedeli aşağıdakilerden hangisidir?

#18. TMS’ye göre maddi duran varlıklar nasıl değerlenir?

#19. Aşağıdakilerden hangisi 7/B seçeneği hesabı değildir?

#20. Dönemsonunda işletmenin varlıklarının sayılması, ölçülmesi ve tartılarak değerlendirmesi sonucu elde edilen listelerin kayıtlandığı defter hangisidir?

SONUÇ

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

HD Quiz powered by harmonic design

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

İŞL207U Dönemsonu İşlemleri Final Deneme Sınavı 1

| Anadolu Üniersitesi İşletme İŞL207U Dönemsonu İşlemleri Ünite – 5 Duran Varlıklara İlişkin Dönemsonu İşlemleri |

||||||||||

|

||||||||||

| Öğrenci Dostu Öğrenme Yönetim Sistemi – LOLONOLO |