İŞL207U Dönemsonu İşlemleri Final Deneme Sınavı 5

İŞL207U Dönemsonu İşlemleri Final Deneme Sınavı 5

#1. Aşağıdakilerden hangisi gider hesabı değildir?

#2. Finansal tabloların muhasebenin hangi esasına göre düzenlenir?

#3. Aşağıdakilerden hangisi nakit akış tablosunda Finansman Faaliyetlerine İlişkin Nakit Çıkışları arasında yer almaz?

#4. VUK’na göre hangi işletmeler Alacak Senetleri tasarruf değeri ile değerlemek zorundadır.

#5. Hisse senetleri ile ilgili aşağıdaki ifadelerden hangisi yanlıştır?

#6. Genel geçici mizanda T Kasası hesabının borç toplamı, T50.000; alacak toplamı ise, T30.000’dir. Yapılan fiziki sayımda kasada T20.000 olduğu saptanmıştır. Bu durumda aşağıdaki ifadelerden hangisi doğrudur?

#7. Bu yevmiye kaydı hangi işleme aittir?

d. Vade farklı, senetsiz kredili satış kaydıdır

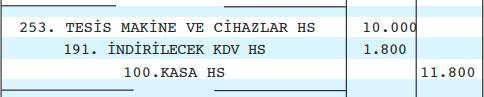

#8. Yukarıdaki kayıt hangi işleme aittir?

b. Maliyet hesabının gelir tablosuna aktarılmasına

#9. Bankalar hesabı ile ilgili aşağıdaki ifadelerden hangisi doğrudur?

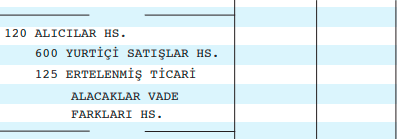

#10. Yukarıdaki kayıt hangi işleme aittir?

a. Faiz gelirinin tahakkuku

#11. İşlemlerin faaliyet sonuçlarının, diğer olayların ve koşulların varlık, borç, gelir ve gider tanımlarına ve muhasebeleştirme kriterlerine sadık kalınarak sunulması hangi kavrama göre yapılır?

#12. T Kasası dönemsonu işlemi ile ilgili aşağıdaki ifadelerden hangisi doğrudur?

#13. Fonksiyon esasına göre düzenlenen bireysel gelir tablosunda aşağıdakilerden hangisi yer almaz?

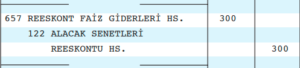

#14. Yukarıdaki kayıt hangi işleme aittir?

c. Alacağın değersiz duruma düşmesine

#15. Genel geçici mizanda kamu kesimi tahvillerinin borç kalanı T60.000 olup, borsa rayici T70.000 tespit edilmiştir. Bu durumda yapılması gereken kayıtta hangi hesap kaç T alacaklandırılacaktır?

#16. (A) şirketinin 2011 yılı muhasebe kârı 50.000 lira kanunen kabul edilmeyen gideri 5.000 lira vergiden muaf geliri 10.000 liradır. Buna göre vergiye tabi kâr liradır?

#17. VUK’na göre işletme alacak senetlerini tasarruf değeri ile değerlemiştir. Senedin nominal değeri T15.550’dir. Tasarruf değeri ise T15.250’dir. Dönem sonunda yapılacak muhasebe kaydı aşağıdakilerden hangisidir?

c)

#18. VUK’na göre aşağıdaki alacaklardan hangisi şüpheli duruma düşmüş kabul edilemez?

#19. Aşağıdakilerden hangisi 7/B seçeneği hesabı değildir?

#20. Kapsamlı gelir tablosunda aşağıdakilerden hangisi yer almaz?

SONUÇ

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

HD Quiz powered by harmonic design

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

İŞL207U Dönemsonu İşlemleri Final Deneme Sınavı 5

| Anadolu Üniersitesi İşletme İŞL207U Dönemsonu İşlemleri Ünite – 5 Duran Varlıklara İlişkin Dönemsonu İşlemleri |

||||||||||

|

||||||||||

| Öğrenci Dostu Öğrenme Yönetim Sistemi – LOLONOLO |