Maliyet Muhasebesi Final Deneme Sınavı 4

Maliyet Muhasebesi Final Deneme Sınavı 4

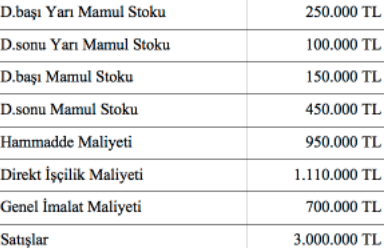

#1. Fırat İmalat İşletmesinin 2012 yılına ait bazı bilgileri yukarıdaki gibidir: Fırat İmalat İşletmesinin 2012 yılı gelir tablosunda raporlanacak olan satılan malın maliyeti ne kadardır?

#2. Murat İşletmesinin temmuz ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 15.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Temmuz ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 750.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 1.000.000 TL’dir. Temmuz ayı içerisinde kesme bölümünde üretimi tamamlann birimlerin direkt işçilik ve genel imalat maliyeti açısından birim maliyeti ne kadardır?

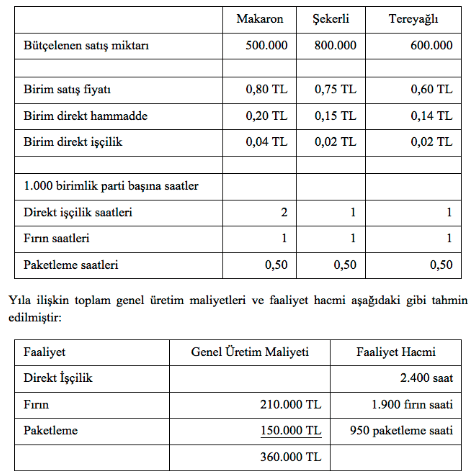

#3. Ayşe Teyze’nin Kurabiye İşletmesi makaron, şekerli ve tereyağlı olmak üzere üç farklı kurabiye üretip satmaktadır. Fırınların büyüklüğü ve elde bulunan kurabiye kalıpları nedeniyle bir parti kurabiye en fazla 1.000 adet olarak üretebilmektedir. Yapılan bütçeler doğrultusunda yukarıdaki bilgiler elde edilmiştir. Paketleme maliyetlerini dağıtmak için kullanılacak genel üretim maliyeti yükleme haddi aşağıdakilerden hangisidir?

e) 157,89 TL

#4. Kanada İşletmesinin 2013 yılına ilişkin bazı bilgiler yukarıdaki gibidir. Kanada İşletmesinin 2013 yılı kâr-zarar tablosunda raporlanacak olan satılan malın maliyeti ne kadardır?

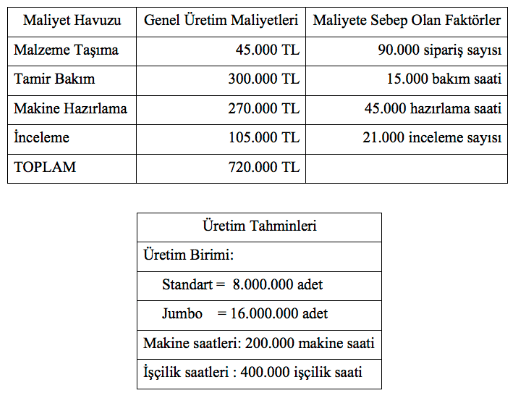

#5. Maya İşletmesi Standart ve Jumbo olmak üzere iki farklı boyutta seramik bardak üretmektedir. İşletme yönetiminin gelecek döneme ilişkin beklentileri yukarıdaki tablolarda sunulmuştur: İşletme faaliyet tabanlı maliyetleme sistemini kullandığına göre inceleme faaliyetine ilişkin genel üretim maliyeti yükleme haddi aşağıdakilerden hangisidir?

d) 5,00 TL/inceleme sayısı

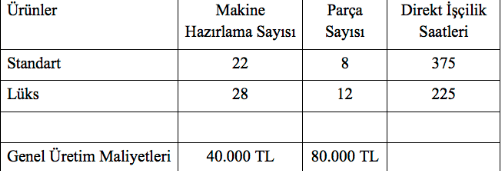

#6. Faysal İşletmesi standart ve lüks olmak üzere iki tip ofis sandalyesi üretmektedir. İşletmedeki faaliyetlere ve genel üretim maliyetlerine ilişkin bilgiler yukarıdaki gibidir. Genel üretim maliyetlerinin oluşmasına neden olan faaliyetlerin makine hazırlama sayısı ve kullanılan parça sayısı olduğu varsayıldığında faaliyet tabanlı maliyetleme sistemine göre lüks model için hesaplanan genel üretim maliyeti tutarı ne kadardır?

b) 70.400 TL

#7. Maya İşletmesi Standart ve Jumbo olmak üzere iki farklı boyutta seramik bardak üretmektedir. İşletme yönetiminin gelecek döneme ilişkin beklentileri yukarıdaki tablolarda sunulmuştur: İşletme faaliyet tabanlı maliyetleme sistemini kullanmaktadır. Ekim ayı içinde işletme 700.000 adet standart bardak üretmiş ve bu üretime ilişkin olarak 2.000 adet sipariş, 1.000 bakım saati, 2.000 hazırlama saati ve 2.000 adet inceleme yapıldığı tespit edilmiştir. Ekim ayında standart bardaklar için hesaplanan genel üretim maliyeti tutarı ne kadardır?

a) 43.000 TL

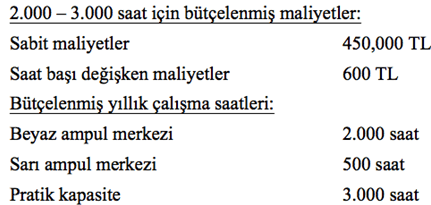

#8. Eğer sabit ve değişken maliyetler için ayrı maliyet dağıtım anahtarları kullanılacaksa sarı ampul merkezine düşen bütçelenmiş maliyet payı aşağıdakilerden hangisidir?

#9. Safha maliyetleme sisteminde ortalama birim maliyetler nasıl hesaplanır?

#10. Yeni kurulmuş olan Pınar İşletmesi bilgisayarlar için çip üretmektedir. Hammaddenin tamamı imalat sürecinin başında dönüştürme maliyetleri ise üretim süresi boyunca eşit şekilde ilave edilecektir. Haziran ayı Pınar İşletmesinin faaliyetlerinin ilk ayıdır, dolayısıyla üretimde dönem başı yarı mamul stoku bulunmamaktadır. Ay içerisinde 895.000 TL hammadde maliyetine, 4.225.000 TL dönüştürme maliyetine katlanılmıştır. Muhasebe kayıtlarından alınan bilgiye göre Haziran ayında 475.000 adet çipin üretimine başlanmış ve 425.000 adet çipin üretimi tamamlanmıştır. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Haziran ayında üretilen çiplerin birim üretim maliyeti aşağıdakilerden hangisidir?

#11. Eğer sabit ve değişken maliyetler için ayrı maliyet dağıtım anahtarları kullanılacaksa sarı ampul merkezine maliyet payı tutarı aşağıdakilerden hangisidir? Sabit maliyetler için bütçelenmiş maliyetlerin, değişken maliyetler için fiili saatlerin dikkate alındığını varsayınız.

#12. Alo İşletmesi 3.400 m2 alana kurulu bir fabrikada cep telefonu üretmektedir. A, B, C, D yardımcı hizmet bölümleri ile bitim ve montaj olmak üzere iki adet esas üretim yeri bulunmaktadır. Bu bölümlerin kapsadıkları alanlara ilişkin bilgiler yukarıda sunulmuştur. Kullanılan alan için ödenen yıllık kira 340.000 TL’dir. Birinci dağıtım sonucunda montaj bölümünün payına düşen kira gideri ne kadardır?

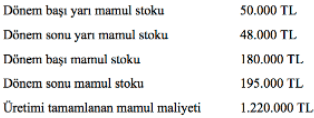

#13. Dönem içinde üretimi tamamlanan mamul maliyeti aşağıdakilerden hangisidir?

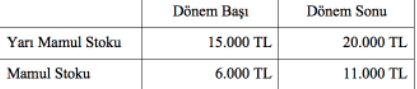

#14. Bulut İmalat İşletmesinin dönem başı yarı mamul stoku 450.000 TL, dönem içinde katlanılan imalat maliyeti 1.950.000 TL’dir. Dönem içinde imalatı tamamlanan mamullerin maliyeti 1.600.000 TL’dir. Dönem başı mamul stoku 500.000 TL, dönem sonu mamul stoku ise 300.000 TL’dir. İşletmenin dönem sonu yarı mamul stokunun değeri ne kadardır?

#15. Aşağıdakilerden hangisi sabit maliyettir?

#16. Eğer tek bir dağıtım anahtarı kullanılırsa dağıtım sonucunda beyaz ampul merkezine düşen fiili maliyet payı Yukarıdakilerden hangisidir?

#17. Murat İşletmesinin nisan ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 5.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 3.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %60 tamamlanmış durumdadır. Nisan ayı sonunda kesme bölümünde elde kalan yarı mamullerin direkt işçilik ve genel imalat maliyeti açısından eşdeğer birim miktarı ne kadardır?

#18. Laser İşletmesinin beyaz ampul ve sarı ampul olmak üzere iki adet maliyet merkezi bulunmaktadır. Yukarıdaki verilere gelecek yıla ilişkin bütçelenmiş tutarları göstermektedir. Dağıtım haddinin hesaplanmasında pratik kapasite kullanılacaktır. Yıl içinde beyaz ampul merkezinde fiili olarak 1.400 saat, sarı ampul bölümünde 600 saat çalışılmıştır. Eğer tek bir dağıtım anahtarı kullanılırsa dağıtım sonucunda beyaz ampul merkezine düşen bütçelenmiş maliyet payı Yukarıdakilerden hangisidir?

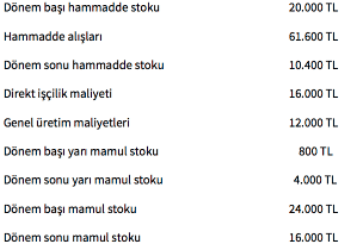

#19. Beyaz İmalat İşletmesinin belli bir dönemine ait bazı bilgileri yukarıdaki gibidir: Dönemin imalat maliyeti 85.000 TL olduğuna göre satılan mamul maliyeti ne kadardır?

#20. Murat İşletmesinin temmuz ayında üretim hattının birinci safhası olan kesme bölümünde üretime giren miktar 15.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Temmuz ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 750.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 1.000.000 TL’dir. Temmuz ayı içerisinde kesme bölümünde üretimi tamamlanmayıp kalan yarı mamul stokunun maliyeti ne kadardır?

SONUÇ

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Maliyet Muhasebesi Final Deneme Sınavı 4

Auzef işletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

LOLONOLO

| Auzef Maliyet Muhasebesi Final Deneme Sınavı 4 |

Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 1.000 kg., üretime giren miktar 4.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 2.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %60 tamamlanmış durumdadır. Ocak ayı sonunda kesme bölümünde elde kalan yarı mamullerin direkt işçilik ve genel imalat maliyeti açısından eşdeğer birim miktarı ne kadardır?a) 3.000 birim Cevap : c) 1.800 birim |

Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 3.000 kg., üretime giren miktar 12.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Ocak ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 1.500.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 2.000.000 TL’dir. Ocak ayı içerisinde kesme bölümünde üretimi tamamlanıp, montaj bölümüne devredilen birimlerin maliyeti ne kadardır?a) 4.000.000 TL Cevap : d) 2.600.000 TL |

Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 3.000 kg., üretime giren miktar 12.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Ocak ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 1.500.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 2.000.000 TL’dir. Ocak ayı içerisinde kesme bölümünde üretimi tamamlanmayıp kalan yarı mamul stokunun maliyeti ne kadardır?a) 1.166.668 TL Cevap : b) 900.000 TL |

Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 3.000 kg., üretime giren miktar 12.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Ocak ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 1.500.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 2.000.000 TL’dir. Ocak ayı içerisinde kesme bölümünde üretimi tamamlann birimlerin hammadde açısından birim maliyeti ne kadardır?a) 0 TL Cevap : b) 100 TL |

Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 3.000 kg., üretime giren miktar 12.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Ocak ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 1.500.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 2.000.000 TL’dir. Ocak ayı içerisinde kesme bölümünde üretimi tamamlann birimlerin direkt işçilik ve genel imalat maliyeti açısından birim maliyeti ne kadardır?a) 0 TL Cevap : d) 160 TL |

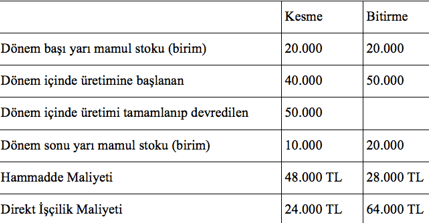

Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir.

Kesme safhasında hammadde ile ilgili eşdeğer birim sayısı aşağıdakilerden hangisidir?a) 60.000 Cevap : a) 60.000 |

Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir.

Kesme safhasında dönüştürme maliyeti ile ilgili eşdeğer birim sayısı aşağıdakilerden hangisidir?a) 60.000 Cevap : c) 54.000 |

Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir.

Ağırlıklı ortalama stok değerleme yöntemine göre kesme safhasında dönüştürme maliyetleri açısından eşdeğer birim maliyet aşağıdakilerden hangisidir?a) 2,00 TL Cevap : d) 0,50 TL |

Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir.

Kesme safhası için üretimi tamamlanıp bitirme safhasına devredilen birimlerin maliyeti aşağıdakilerden hangisidir?a) 25.000 Cevap : e) 75.000 |

Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir.

Kesme safhası için dönem sonu yarı mamullerin maliyeti aşağıdakilerden hangisidir?a) 10.000 Cevap : c) 12.000 |

Auzef işletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Öğrenme Yönetim Sistemi – LOLONOLO