Maliyet Muhasebesi Ünite 6

Maliyet Yerleri Ve Maliyet Dağıtımları

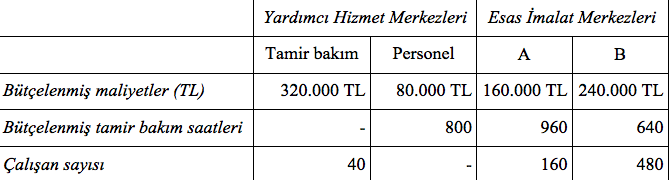

#1. Direkt dağıtım yöntemi kullanıldığında personel bölümünden B esas üretim merkezine dağıtılacak maliyet tutarı aşağıdakilerden hangisidir?

#2. Kademeli dağıtım yöntemi kullanıldığında B esas üretim merkezi tamir-bakım yardımcı hizmet merkezinden ne kadar maliyet payı alır?

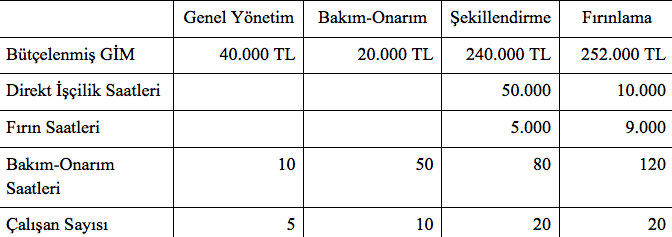

#3. Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler yukarıdaki gibidir. - Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Bakım-Onarım departmanından şekillendirme departmanına dağıtılacak genel imalat maliyeti tutarı aşağıdakilerden hangisidir?

a) 11.200 TL

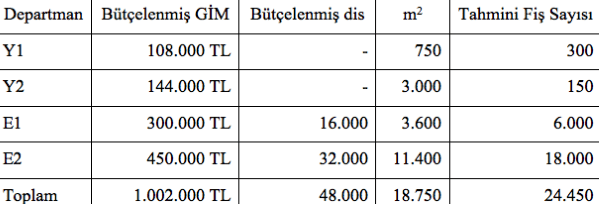

#4. Eylül İşletmesinde Y1 ve Y2 yardımcı hizmet departmanları, E1 ve E2 esas üretim merkezleri bulunmaktadır. Bu departmanlar itibariyle belli bir döneme ait bütçelenen GİM ve diğer bilgiler yukarıdaki gibidir: - Y1’in maliyetleri m2 esasına göre, Y2’nin maliyetleri ise fiş sayısına göre dağıtılmaktadır. GİM yükleme hadleri ise direkt işçilik saatlerine göre hesaplanmaktadır. Eylül İşletmesi GİM’lerin dağıtımında direkt dağıtım yöntemini kullanmaktaysa E1 departmanının GİM yükleme haddi nedir?

d) 22,62 TL/dis

#5. Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler yukarıdaki gibidir. - Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Şekillendirme departmanının genel imalat maliyeti yükleme haddi hangisidir?

c) 5,34 TL/dis

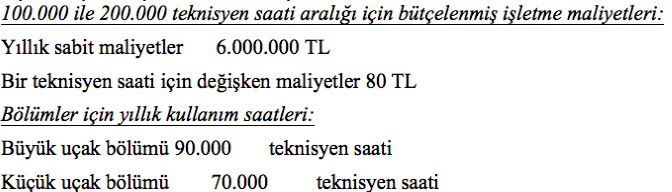

#6. Uçak üreticisi olan Hürkuş İşletmesinin merkezi yardımcı hizmet merkezi olarak faaliyet gösteren bir hammadde laboratuvarı bulunmaktadır. Laboratuvardan hem küçük uçak bölümü ve hem de büyük uçak bölümü yararlanmaktadır. Yukarıda işletmenin gelecek yıla ilişkin bütçelenmiş verileri sunulmuştur: Dağıtım anahtarı oranının hesaplanmasında bütçelenmiş tutarlar dikkate alınacaktır. Büyük uçak bölümünün fiili yararlanma süresi 60.000 teknisyen saati ve küçük uçak bölümünün fiili yararlanma süresi 65.000 teknisyen saati olarak gerçekleşmiştir. Eğer tek bir dağıtım anahtarı kullanılacaksa teknisyen saati başına dağıtım oranı aşağıdakilerden hangisidir?

b) 117,50 TL/s

#7. Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler yukarıdaki gibidir. - Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Dağıtım sonrasında fırınlama departmanında biriken toplam genel imalat maliyeti tutarı hangisidir?

a) 252.000 TL

#8. Pil üreticisi Çamlı İşletmesinin tamir-bakım ve personel olmak üzere iki adet yardımcı hizmet merkezi bulunmaktadır. Tamir-bakım merkezinin 320.000 TL tutarındaki bütçelenmiş maliyeti bütçelenmiş tamir bakım saatleri dikkate alınarak dağıtılmaktadır. Personel bölümünün 80.000 TL tutarındaki bütçelenmiş maliyeti ise çalışan sayısı dikkate alınarak dağıtılmaktadır. A ve B esas üretim merkezlerinin maliyetleri sırasıyla 160.000 TL ve 240.000 TL'dir. Çamlı İşletmesinin bütçelenmiş tamir-bakım saatlerine ve çalışan sayısına ilişkin veriler yukarıda sunulmuştur. Direkt dağıtım yöntemi kullanıldığında tamir bakım yardımcı hizmet merkezinden B esas imalat merkezine dağıtılacak maliyet tutarı aşağıdakilerden hangisidir?

b) 128.000 TL

#9. Eylül İşletmesinde Y1 ve Y2 yardımcı hizmet departmanları, E1 ve E2 esas üretim merkezleri bulunmaktadır. Bu departmanlar itibariyle belli bir döneme ait bütçelenen GİM ve diğer bilgiler yukarıdaki gibidir: - Y1’in maliyetleri m2 esasına göre, Y2’nin maliyetleri ise fiş sayısına göre dağıtılmaktadır. GİM yükleme hadleri ise direkt işçilik saatlerine göre hesaplanmaktadır. Eylül İşletmesi GİM’lerin dağıtımında direkt dağıtım yöntemini kullanmaktaysa E2 departmanının GİM yükleme haddi nedir?

d) 20,00 TL/dis

#10. Eğer iki adet dağıtım anahtarı kullanılacaksa büyük uçak bölümünün hammadde laboratuvar maliyetlerinden alacağı bütçelenmiş maliyet payı tutarı ne kadardır?

SONUÇ

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Maliyet Yerleri Ve Maliyet Dağıtımları

| Maliyet Muhasebesi Ünite – 6 Maliyet Yerleri Ve Maliyet Dağıtımları |

Uçak üreticisi olan Hürkuş İşletmesinin merkezi yardımcı hizmet merkezi olarak faaliyet gösteren bir hammadde laboratuvarı bulunmaktadır. Laboratuvardan hem küçük uçak bölümü ve hem de büyük uçak bölümü yararlanmaktadır. Aşağıda işletmenin gelecek yıla ilişkin bütçelenmiş verileri sunulmuştur:

Dağıtım anahtarı oranının hesaplanmasında bütçelenmiş tutarlar dikkate alınacaktır. Büyük uçak bölümünün fiili yararlanma süresi 60.000 teknisyen saati ve küçük uçak bölümünün fiili yararlanma süresi 65.000 teknisyen saati olarak gerçekleşmiştir. Eğer tek bir dağıtım anahtarı kullanılacaksa teknisyen saati başına dağıtım oranı aşağıdakilerden hangisidir?a) 80,00 TL/s Cevap : b) 117,50 TL/s |

Eğer iki adet dağıtım anahtarı kullanılacaksa büyük uçak bölümünün hammadde laboratuvar maliyetlerinden alacağı bütçelenmiş maliyet payı tutarı ne kadardır?a) 10.575.000 TL Cevap : a) 10.575.000 TL |

Pil üreticisi Çamlı İşletmesinin tamir-bakım ve personel olmak üzere iki adet yardımcı hizmet merkezi bulunmaktadır. Tamir-bakım merkezinin 320.000 TL tutarındaki bütçelenmiş maliyeti bütçelenmiş tamir bakım saatleri dikkate alınarak dağıtılmaktadır. Personel bölümünün 80.000 TL tutarındaki bütçelenmiş maliyeti ise çalışan sayısı dikkate alınarak dağıtılmaktadır. A ve B esas üretim merkezlerinin maliyetleri sırasıyla 160.000 TL ve 240.000 TL’dir. Çamlı İşletmesinin bütçelenmiş tamir-bakım saatlerine ve çalışan sayısına ilişkin veriler aşağıda sunulmuştur.

Direkt dağıtım yöntemi kullanıldığında tamir bakım yardımcı hizmet merkezinden B esas imalat merkezine dağıtılacak maliyet tutarı aşağıdakilerden hangisidir?a) 96.000 TL Cevap : b) 128.000 TL |

Direkt dağıtım yöntemi kullanıldığında personel bölümünden B esas üretim merkezine dağıtılacak maliyet tutarı aşağıdakilerden hangisidir?a) 20.000 TL Cevap : d) 60.000 TL |

Kademeli dağıtım yöntemi kullanıldığında B esas üretim merkezi tamir-bakım yardımcı hizmet merkezinden ne kadar maliyet payı alır?a) 64.000 TL Cevap : b) 85.333 TL |

Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler aşağıdaki gibidir.

Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Bakım-Onarım departmanından şekillendirme departmanına dağıtılacak genel imalat maliyeti tutarı aşağıdakilerden hangisidir?a) 11.200 TL Cevap : a) 11.200 TL |

Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler aşağıdaki gibidir.

Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Dağıtım sonrasında fırınlama departmanında biriken toplam genel imalat maliyeti tutarı hangisidir?a) 252.000 TL Cevap : a) 252.000 TL |

Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler aşağıdaki gibidir.

Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Şekillendirme departmanının genel imalat maliyeti yükleme haddi hangisidir?a) 4,54 TL/dis Cevap : c) 5,34 TL/dis |

Eylül İşletmesinde Y1 ve Y2 yardımcı hizmet departmanları, E1 ve E2 esas üretim merkezleri bulunmaktadır. Bu departmanlar itibariyle belli bir döneme ait bütçelenen GİM ve diğer bilgiler aşağıdaki gibidir: |

Eylül İşletmesinde Y1 ve Y2 yardımcı hizmet departmanları, E1 ve E2 esas üretim merkezleri bulunmaktadır. Bu departmanlar itibariyle belli bir döneme ait bütçelenen GİM ve diğer bilgiler aşağıdaki gibidir: |