Maliyet Muhasebesi Ünite 7

Maliyet Dağıtımı: Birleşik Ürünler Ve Yan Ürünler

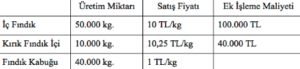

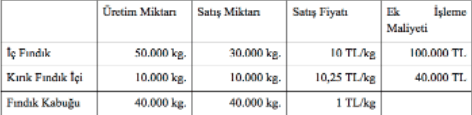

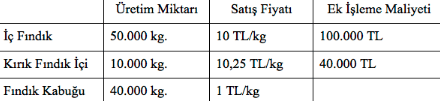

#1. Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler yukarıdaki gibidir: İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net satış değeri yönteminin kullanıldığı varsayımıyla kırık fındık içinden elde edilen brüt kâr ne kadardır?

#2. Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler yukarıdaki gibidir: - İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net pazar değeri yönteminin kullanıldığı varsayımıyla kırık fındık içine düşen birleşik maliyet payı ne kadardır?

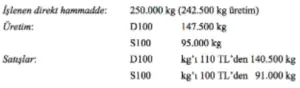

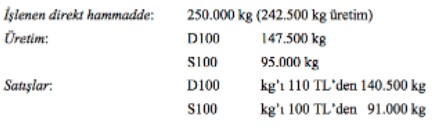

#3. Ordu İşletmesi birleşik imalat süreci sonunda ayrım noktasında D100 ve S100 isimli iki ürün elde etmektedir. İşletmede dönem başı stok bulunmamaktadır. Ocak ayına ilişkin yukarıdaki bilgiler mevcuttur: - Birleşik imalata 250.000 kg hammadde verilmiş, imalat sonucunda 242.500 kg ürün elde edilmiş ve ayrım noktasına kadar gerçekleşen birleşik üretim maliyeti 760.000 TL olarak gerçekleşmiştir. Üretim miktarı yöntemi kullanıldığında D100 ve S100 ürünlerine dağıtılacak birleşik imalat payı sırasıyla aşağıdakilerden hangisidir?

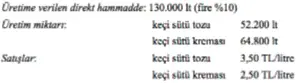

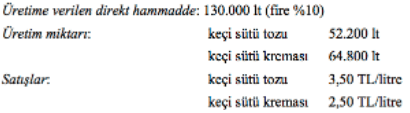

#4. Yalı Çiftliği İşletmesi ham keçi sütü satın almakta ve birleşim üretim süreci sonunda keçi sütü tozu ve keçi sütü kreması elde etmektedir. Ekim ayı için yukarıdaki bilgiler toplanmıştır. Ayrım noktasında toplam satış değeri 144.480 TL tutarında 117.000 litre ürün elde edilmektedir. Her iki ürün için de dönem başı stoku bulunmamaktadır. Keçi sütü tozu ayrım noktasından sonra ek işleme tabi tutularak 39.000 lt (geri kalanı fire) ilaç sektöründe kullanılan C500 ürününe dönüşebilmektedir. Ek işlemde kullanılabilen her litre için 3 TL maliyete katlanılmaktadır. C500 ürününün litresi 18TL’ye satılabilmektedir. Keçi sütü kreması ayrım noktasından sonra ek işleme tabi tutularak 56.200 lt keçi sütü dondurması elde edilebilmektedir. Ek işlemde kullanılabilen her litre için 2,50 TL maliyete katlanılmaktadır ve ürünün litresi 9 TL’den satılabilmektedir. Net satış değeri yöntemi kullanıldığında 72.240 TL’lik birleşik üretim maliyeti C500 ve keçi sütü dondurmasına dağıtılacak birleşik imalat payı sırasıyla aşağıdakilerden hangisidir?

#5. Birleşik üretim maliyetlerini “net satış değeri yöntemine” göre dağıtan bir işletmede, belli bir üretim partisinden 5.000 kg. olarak üretilen X mamulünün birleşik maliyet dağıtımından aldığı pay 80.000 TL’dir. Eğer X mamulü ayrım noktasında satılacak olursa gelecek dönem 30 TL/kg fiyattan satılabilecektir. X mamulü ek işleme tabi tutulup, satılırsa fiyatı 50 TL/kg. olacaktır. Ek işlemin maliyeti 100.000 TL olacaktır. Buna göre işletmenin X mamulünü ek işleme tabi tutması veya tutmaması arasındaki fark kâr-zara tablosunu nasıl etkiler?

#6. Atina İşletmesi 15.000 kg hammaddeyi üretime vererek A ve B ürünlerini üretmektedir. Yan ürün A’nın kg’ı 8TL’den, esas ürün B’nin kg’ı ise 100 TL’den satılabilmektedir. Ağustos ayı için yukarıdaki bilgiler verilmiştir: Birleşik üretim maliyeti toplamı 300.000 TL’dir. Yan ürünlerin muhasebeleştirilmesi ile ilgili olarak üretim yöntemi kullanılıyorsa kâr-zarar tablosunda üretim maliyetinden düşülecek olan yan ürün geliri ne kadardır?

#7. Birleşik üretim maliyetlerini “üretim miktarı yöntemine” göre dağıtan bir işletmede, belli bir üretim partisinden 10.000 kg. olarak üretilen D mamulünün birleşik maliyet dağıtımından aldığı pay 1.000.000 TL’dir. Eğer D mamulü ayrım noktasında satılacak olursa gelecek dönem 160 TL/kg fiyattan satılabilecektir. D mamulü ek işleme tabi tutulup, satılırsa fiyatı 200 TL/kg. olacaktır. Ek işlemin maliyeti 500.000 TL olacaktır. Buna göre D mamulü ek işleme tabi tutularak satılacak olursa, şirketin kârı veya zararı ne kadar olacaktır?

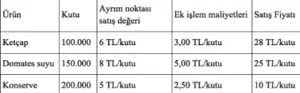

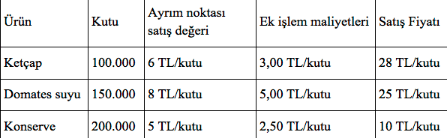

#8. Kırmızı Sos Konserve İşletmesi domatesleri birleşik üretim sürecine sokarak ketçap, domates suyu ve konserve domates elde etmektedir. 2013 yılı yaz aylarında birleşik üretim maliyeti 420.000 TL olarak gerçekleşmiştir. Yaz döneminin başında ve sonunda herhangi bir stok bulunmamaktadır. Üretim ve satış verileri aşağıda sunulmuştur. Eğer Kırmızı Sos Konserve İşletmesi birleşik üretim maliyetlerinin dağıtımında net satış değeri yöntemini kullanırsa bir birim Ketçap ürününe dağıtılacak birleşik üretim maliyeti payı aşağıdakilerden hangisidir?

#9. Artvin İşletmesi birleşik imalat süreci sonunda A,B ve C olmak üzere üç farlı ürün üretmektedir. Mayıs ayında 2000 adet A ürünü, 3500 adet B ürünü ve 4.000 adet C ürünü üretilmiştir. Ürünlerin ayrım noktasındaki satış fiyatları sırasıyla 30TL, 20TL ve 10 TL’dir. Ayrım noktasına kadar gerçekleşen birleşik üretim maliyetleri 75.000 TL’dir. Eğer birleşik maliyetler ayrım noktasındaki satış değeri yöntemine göre dağıtılırsa A ürününe dağıtılacak olan birleşik imalat payı aşağıdakilerden hangisidir?

#10. Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler yukarıdaki gibidir: İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net satış değeri yönteminin kullanıldığı varsayımıyla işletmenin elinde kalan iç fındığın değeri ne kadardır?

SONUÇ

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Maliyet Dağıtımı: Birleşik Ürünler Ve Yan Ürünler

| Maliyet Muhasebesi Ünite – 7 Maliyet Dağıtımı: Birleşik Ürünler Ve Yan Ürünler |

Artvin İşletmesi birleşik imalat süreci sonunda A,B ve C olmak üzere üç farlı ürün üretmektedir. Mayıs ayında 2000 adet A ürünü, 3500 adet B ürünü ve 4.000 adet C ürünü üretilmiştir. Ürünlerin ayrım noktasındaki satış fiyatları sırasıyla 30TL, 20TL ve 10 TL’dir. Ayrım noktasına kadar gerçekleşen birleşik üretim maliyetleri 75.000 TL’dir. Eğer birleşik maliyetler ayrım noktasındaki satış değeri yöntemine göre dağıtılırsa A ürününe dağıtılacak olan birleşik imalat payı aşağıdakilerden hangisidir?a) 30.882 TL Cevap : b) 26.471 TL |

Ordu İşletmesi birleşik imalat süreci sonunda ayrım noktasında D100 ve S100 isimli iki ürün elde etmektedir. İşletmede dönem başı stok bulunmamaktadır. Ocak ayına ilişkin aşağıdaki bilgiler mevcuttur:

Birleşik imalata 250.000 kg hammadde verilmiş, imalat sonucunda 242.500 kg ürün elde edilmiş ve ayrım noktasına kadar gerçekleşen birleşik üretim maliyeti 760.000 TL olarak gerçekleşmiştir. Üretim miktarı yöntemi kullanıldığında D100 ve S100 ürünlerine dağıtılacak birleşik imalat payı sırasıyla aşağıdakilerden hangisidir?a) 462.268 TL ve 297.732 TL Cevap : a) 462.268 TL ve 297.732 TL |

Yalı Çiftliği İşletmesi ham keçi sütü satın almakta ve birleşim üretim süreci sonunda keçi sütü tozu ve keçi sütü kreması elde etmektedir. Ekim ayı için aşağıdaki bilgiler toplanmıştır.

Ayrım noktasında toplam satış değeri 144.480 TL tutarında 117.000 litre ürün elde edilmektedir. Her iki ürün için de dönem başı stoku bulunmamaktadır.

|

Atina İşletmesi 15.000 kg hammaddeyi üretime vererek A ve B ürünlerini üretmektedir. Yan ürün A’nın kg’ı 8TL’den, esas ürün B’nin kg’ı ise 100 TL’den satılabilmektedir. Ağustos ayı için aşağıdaki bilgiler verilmiştir:

Birleşik üretim maliyeti toplamı 300.000 TL’dir. Yan ürünlerin muhasebeleştirilmesi ile ilgili olarak üretim yöntemi kullanılıyorsa kâr-zarar tablosunda üretim maliyetinden düşülecek olan yan ürün geliri ne kadardır?a) 0 TL Cevap : d) 35.000 TL |

Birleşik üretim maliyetlerini “üretim miktarı yöntemine” göre dağıtan bir işletmede, belli bir üretim partisinden 10.000 kg. olarak üretilen D mamulünün birleşik maliyet dağıtımından aldığı pay 1.000.000 TL’dir. Eğer D mamulü ayrım noktasında satılacak olursa gelecek dönem 160 TL/kg fiyattan satılabilecektir. D mamulü ek işleme tabi tutulup, satılırsa fiyatı 200 TL/kg. olacaktır. Ek işlemin maliyeti 500.000 TL olacaktır. Buna göre D mamulü ek işleme tabi tutularak satılacak olursa, şirketin kârı veya zararı ne kadar olacaktır?a) 500.000 TL kâr Cevap : a) 500.000 TL kâr |

Birleşik üretim maliyetlerini “net satış değeri yöntemine” göre dağıtan bir işletmede, belli bir üretim partisinden 5.000 kg. olarak üretilen X mamulünün birleşik maliyet dağıtımından aldığı pay 80.000 TL’dir. Eğer X mamulü ayrım noktasında satılacak olursa gelecek dönem 30 TL/kg fiyattan satılabilecektir. X mamulü ek işleme tabi tutulup, satılırsa fiyatı 50 TL/kg. olacaktır. Ek işlemin maliyeti 100.000 TL olacaktır. Buna göre işletmenin X mamulünü ek işleme tabi tutması veya tutmaması arasındaki fark kâr-zara tablosunu nasıl etkiler?a) Ek işleme tabi tutulursa kâr 20.000 TL artar Cevap : e) Ek İşleme tabi tutulursa kâr değişmez. |

Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler aşağıdaki gibidir:

İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net pazar değeri yönteminin kullanıldığı varsayımıyla kırık fındık içine düşen birleşik maliyet payı ne kadardır?a) 25.000 TL Cevap : a) 25.000 TL |

Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler aşağıdaki gibidir:

İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net satış değeri yönteminin kullanıldığı varsayımıyla işletmenin elinde kalan iç fındığın değeri ne kadardır?a) 64.000 TL Cevap : a) 64.000 TL |

Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler aşağıdaki gibidir:

İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net satış değeri yönteminin kullanıldığı varsayımıyla kırık fındık içinden elde edilen brüt kâr ne kadardır?a) 18.452 TL Cevap : c) 37.500 TL |

Kırmızı Sos Konserve İşletmesi domatesleri birleşik üretim sürecine sokarak ketçap, domates suyu ve konserve domates elde etmektedir. 2013 yılı yaz aylarında birleşik üretim maliyeti 420.000 TL olarak gerçekleşmiştir. Yaz döneminin başında ve sonunda herhangi bir stok bulunmamaktadır. Üretim ve satış verileri aşağıda sunulmuştur.

Eğer Kırmızı Sos Konserve İşletmesi birleşik üretim maliyetlerinin dağıtımında net satış değeri yöntemini kullanırsa bir birim Ketçap ürününe dağıtılacak birleşik üretim maliyeti payı aşağıdakilerden hangisidir?a) 4,5 TL Cevap : a) 4,5 TL |