Maliyet Muhasebesi Vize Deneme Sınavı 7

Maliyet Muhasebesi Vize Deneme Sınavı 7

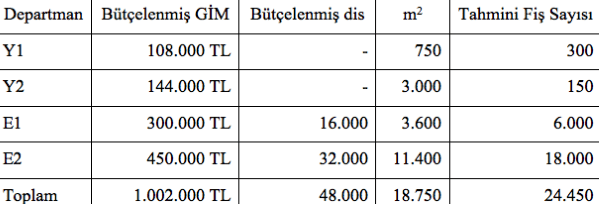

#1. Eylül İşletmesinde Y1 ve Y2 yardımcı hizmet departmanları, E1 ve E2 esas üretim merkezleri bulunmaktadır. Bu departmanlar itibariyle belli bir döneme ait bütçelenen GİM ve diğer bilgiler yukarıdaki gibidir: - Y1’in maliyetleri m2 esasına göre, Y2’nin maliyetleri ise fiş sayısına göre dağıtılmaktadır. GİM yükleme hadleri ise direkt işçilik saatlerine göre hesaplanmaktadır. Eylül İşletmesi GİM’lerin dağıtımında direkt dağıtım yöntemini kullanmaktaysa E1 departmanının GİM yükleme haddi nedir?

d) 22,62 TL/dis

#2. İşletme dönem içerisinde bir üründen 20.000 birim üretmiş ve birim başı sabit maliyet 16 TL olarak gerçekleşmiştir. Eğer üretim 40.000 adet olsaydı birim başı sabit maliyet ne olurdu?

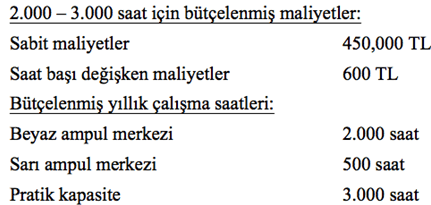

#3. Eğer sabit ve değişken maliyetler için ayrı maliyet dağıtım anahtarları kullanılacaksa sarı ampul merkezine maliyet payı tutarı aşağıdakilerden hangisidir? Sabit maliyetler için bütçelenmiş maliyetlerin, değişken maliyetler için fiili saatlerin dikkate alındığını varsayınız.

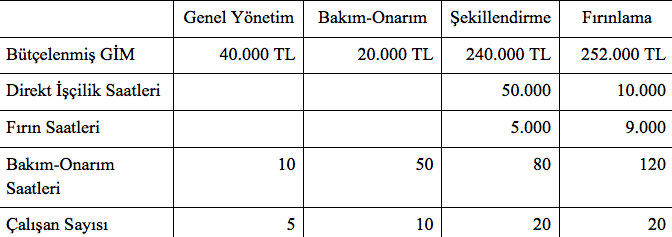

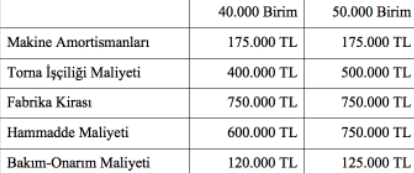

#4. Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler yukarıdaki gibidir. - Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Şekillendirme departmanının genel imalat maliyeti yükleme haddi hangisidir?

c) 5,34 TL/dis

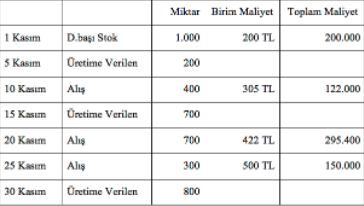

#5. Yağmur İşletmesinin Kasım ayı içerisindeki hammadde stok kalemi ile ilgili bilgiler aşağıdaki gibidir: Hareketli ortalama stok değerleme yöntemini kullanan Yağmur İşletmesinde 15 Kasım’da üretime gönderilen hammaddenin maliyet ne kadardır?

#6. Eğer tek bir dağıtım anahtarı kullanılırsa dağıtım sonucunda beyaz ampul merkezine düşen fiili maliyet payı Yukarıdakilerden hangisidir?

#7. Kuzey Şirketinin imalat bölümünde gerçekleşen iki farklı üretim hacmine ait bazı maliyetler yukarıdaki gibidir: Maliyetlerin faaliyet hacmine göre gösterdiği davranış bakımından aşağıdaki ifadelerden hangisi yanlıştır?

#8. Aşağıdaki işletmelerden hangisinde stoklanabilir maliyet bulunmaz?

#9. Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler yukarıdaki gibidir. - Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Dağıtım sonrasında fırınlama departmanında biriken toplam genel imalat maliyeti tutarı hangisidir?

a) 252.000 TL

#10. Eğer sabit ve değişken maliyetler için ayrı maliyet dağıtım anahtarları kullanılacaksa sarı ampul merkezine düşen bütçelenmiş maliyet payı aşağıdakilerden hangisidir?

#11. ABC İşletmesi 2014 yılı Ocak ayında bir üründen 10.000 birim üretmiş ve toplam 30.000 TL tutarında maliyete katlanmıştır. İşletme Şubat ayında 15.000 birim üretmiş ve toplam 40.000 TL maliyete katlanmıştır. Maliyetlerin aydan aya değişmediği varsayımı ile toplam sabit maliyet aşağıdakilerden hangisidir?

#12. Her bir motosiklet için maliyeti 20 TL olan bir oturak gerekiyorsa ve ay içerisinde 2.000 adet motosiklet üretilmişse toplam oturak maliyeti;

#13. Laser İşletmesinin beyaz ampul ve sarı ampul olmak üzere iki adet maliyet merkezi bulunmaktadır. Yukarıdaki verilere gelecek yıla ilişkin bütçelenmiş tutarları göstermektedir. Dağıtım haddinin hesaplanmasında pratik kapasite kullanılacaktır. Yıl içinde beyaz ampul merkezinde fiili olarak 1.400 saat, sarı ampul bölümünde 600 saat çalışılmıştır. Eğer tek bir dağıtım anahtarı kullanılırsa dağıtım sonucunda beyaz ampul merkezine düşen bütçelenmiş maliyet payı Yukarıdakilerden hangisidir?

#14. Kademeli dağıtım yöntemi kullanıldığında B esas üretim merkezi tamir-bakım yardımcı hizmet merkezinden ne kadar maliyet payı alır?

#15. Marsan Şirketinin 2013 yılı için bütçelenmiş genel imalat maliyeti 612.250 TL tahmin edilmiş olup, 2013 yılı üretimine 534.750 TL GİM götürü olarak yüklenmiştir. 2013 yılı fiili genel imalat maliyeti 558.000 TL, fiili faaliyet düzeyi ise 310 dis olarak gerçekleşmiştir. Marsan Şirketinin 2013 yılı için hesaplanan götürü GİM yükleme haddi ne kadardır?

#16. Aylık asgari 1.000 TL ücret garantisi verilmiş bir şirkette parça başına ödenen ücret 20 TL’dir. İmalat işçisi Ahmet Bey’in geçen ayki üretimi 43 birimde kalmış, parça başına 860 TL hak ettiği halde, asgari ücreti garantilediği için kendisine 1.000 TL ödeme yapılmıştır. Aşağıdaki ifadelerden hangisi doğrudur?

#17. Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler yukarıdaki gibidir. - Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Bakım-Onarım departmanından şekillendirme departmanına dağıtılacak genel imalat maliyeti tutarı aşağıdakilerden hangisidir?

a) 11.200 TL

#18. Yağmur İşletmesinin Kasım ayı içerisindeki hammadde stok kalemi ile ilgili bilgi yukarıdaki gibidir. Hareketli ortalama stok değerleme yöntemini kullanan Yağmur İşletmesinde 15 Kasım’da üretime gönderilen hammaddenin maliyet ne kadardır?

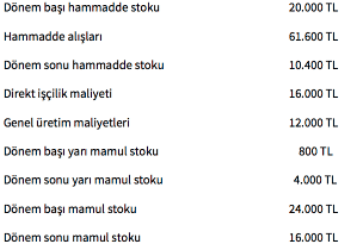

#19. Döneme ilişkin satılan mamul maliyeti aşağıdakilerden hangisidir?

#20. Alo İşletmesi 3.400 m2 alana kurulu bir fabrikada cep telefonu üretmektedir. A, B, C, D yardımcı hizmet bölümleri ile bitim ve montaj olmak üzere iki adet esas üretim yeri bulunmaktadır. Bu bölümlerin kapsadıkları alanlara ilişkin bilgiler yukarıda sunulmuştur. Kullanılan alan için ödenen yıllık kira 340.000 TL’dir. Birinci dağıtım sonucunda montaj bölümünün payına düşen kira gideri ne kadardır?

SONUÇ

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Maliyet Muhasebesi Vize Deneme Sınavı 7

| Maliyet Muhasebesi Vize Deneme Sınavı 7 |

Artvin İşletmesi birleşik imalat süreci sonunda A,B ve C olmak üzere üç farlı ürün üretmektedir. Mayıs ayında 2000 adet A ürünü, 3500 adet B ürünü ve 4.000 adet C ürünü üretilmiştir. Ürünlerin ayrım noktasındaki satış fiyatları sırasıyla 30TL, 20TL ve 10 TL’dir. Ayrım noktasına kadar gerçekleşen birleşik üretim maliyetleri 75.000 TL’dir. Eğer birleşik maliyetler ayrım noktasındaki satış değeri yöntemine göre dağıtılırsa A ürününe dağıtılacak olan birleşik imalat payı aşağıdakilerden hangisidir?a) 30.882 TL Cevap : b) 26.471 TL |

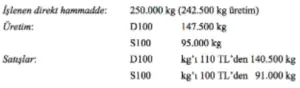

Ordu İşletmesi birleşik imalat süreci sonunda ayrım noktasında D100 ve S100 isimli iki ürün elde etmektedir. İşletmede dönem başı stok bulunmamaktadır. Ocak ayına ilişkin aşağıdaki bilgiler mevcuttur:

Birleşik imalata 250.000 kg hammadde verilmiş, imalat sonucunda 242.500 kg ürün elde edilmiş ve ayrım noktasına kadar gerçekleşen birleşik üretim maliyeti 760.000 TL olarak gerçekleşmiştir. Üretim miktarı yöntemi kullanıldığında D100 ve S100 ürünlerine dağıtılacak birleşik imalat payı sırasıyla aşağıdakilerden hangisidir?a) 462.268 TL ve 297.732 TL Cevap : a) 462.268 TL ve 297.732 TL |

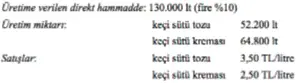

Yalı Çiftliği İşletmesi ham keçi sütü satın almakta ve birleşim üretim süreci sonunda keçi sütü tozu ve keçi sütü kreması elde etmektedir. Ekim ayı için aşağıdaki bilgiler toplanmıştır.

Ayrım noktasında toplam satış değeri 144.480 TL tutarında 117.000 litre ürün elde edilmektedir. Her iki ürün için de dönem başı stoku bulunmamaktadır.

|

Atina İşletmesi 15.000 kg hammaddeyi üretime vererek A ve B ürünlerini üretmektedir. Yan ürün A’nın kg’ı 8TL’den, esas ürün B’nin kg’ı ise 100 TL’den satılabilmektedir. Ağustos ayı için aşağıdaki bilgiler verilmiştir:

Birleşik üretim maliyeti toplamı 300.000 TL’dir. Yan ürünlerin muhasebeleştirilmesi ile ilgili olarak üretim yöntemi kullanılıyorsa kâr-zarar tablosunda üretim maliyetinden düşülecek olan yan ürün geliri ne kadardır?a) 0 TL Cevap : d) 35.000 TL |

Birleşik üretim maliyetlerini “üretim miktarı yöntemine” göre dağıtan bir işletmede, belli bir üretim partisinden 10.000 kg. olarak üretilen D mamulünün birleşik maliyet dağıtımından aldığı pay 1.000.000 TL’dir. Eğer D mamulü ayrım noktasında satılacak olursa gelecek dönem 160 TL/kg fiyattan satılabilecektir. D mamulü ek işleme tabi tutulup, satılırsa fiyatı 200 TL/kg. olacaktır. Ek işlemin maliyeti 500.000 TL olacaktır. Buna göre D mamulü ek işleme tabi tutularak satılacak olursa, şirketin kârı veya zararı ne kadar olacaktır?a) 500.000 TL kâr Cevap : a) 500.000 TL kâr |

Birleşik üretim maliyetlerini “net satış değeri yöntemine” göre dağıtan bir işletmede, belli bir üretim partisinden 5.000 kg. olarak üretilen X mamulünün birleşik maliyet dağıtımından aldığı pay 80.000 TL’dir. Eğer X mamulü ayrım noktasında satılacak olursa gelecek dönem 30 TL/kg fiyattan satılabilecektir. X mamulü ek işleme tabi tutulup, satılırsa fiyatı 50 TL/kg. olacaktır. Ek işlemin maliyeti 100.000 TL olacaktır. Buna göre işletmenin X mamulünü ek işleme tabi tutması veya tutmaması arasındaki fark kâr-zara tablosunu nasıl etkiler?a) Ek işleme tabi tutulursa kâr 20.000 TL artar Cevap : e) Ek İşleme tabi tutulursa kâr değişmez. |

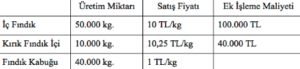

Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler aşağıdaki gibidir:

İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net pazar değeri yönteminin kullanıldığı varsayımıyla kırık fındık içine düşen birleşik maliyet payı ne kadardır?a) 25.000 TL Cevap : a) 25.000 TL |

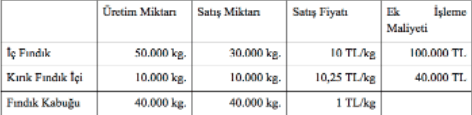

Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler aşağıdaki gibidir:

İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net satış değeri yönteminin kullanıldığı varsayımıyla işletmenin elinde kalan iç fındığın değeri ne kadardır?a) 64.000 TL Cevap : a) 64.000 TL |

Pars Fındık İşletmesinde fındık alınıp işlenerek çeşitli fındık ürünleri üretilmektedir. Bu işleme sonucu bütün iç fındık, kırık fındık içi olmak üzere iki esas ürün ve fındıkkabuğu yan ürün olarak elde edilmektedir. Fabrikada şubat ayında 100 ton fındık işlenmiştir. İşlenmemiş fındığın tonu 2.250 TL’dir. Üretim ile ilgili bilgiler aşağıdaki gibidir:

İşletmede izlenen muhasebe politikasına göre yan ürünlere ait net satış değeri esas ürünlerin maliyetinden düşürülmektedir (üretim yöntemi). Net satış değeri yönteminin kullanıldığı varsayımıyla kırık fındık içinden elde edilen brüt kâr ne kadardır?a) 18.452 TL Cevap : c) 37.500 TL |

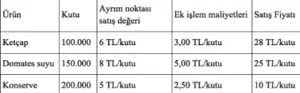

Kırmızı Sos Konserve İşletmesi domatesleri birleşik üretim sürecine sokarak ketçap, domates suyu ve konserve domates elde etmektedir. 2013 yılı yaz aylarında birleşik üretim maliyeti 420.000 TL olarak gerçekleşmiştir. Yaz döneminin başında ve sonunda herhangi bir stok bulunmamaktadır. Üretim ve satış verileri aşağıda sunulmuştur.

Eğer Kırmızı Sos Konserve İşletmesi birleşik üretim maliyetlerinin dağıtımında net satış değeri yöntemini kullanırsa bir birim Ketçap ürününe dağıtılacak birleşik üretim maliyeti payı aşağıdakilerden hangisidir?a) 4,5 TL Cevap : a) 4,5 TL |