Maliyet Muhasebesi Final Deneme Sınavı 8

Maliyet Muhasebesi Final Deneme Sınavı 8

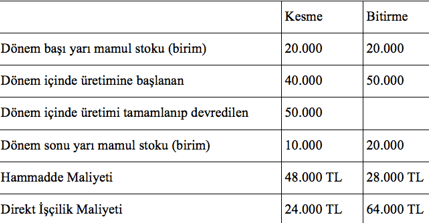

#1. Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir. Kesme safhasında hammadde ile ilgili eşdeğer birim sayısı aşağıdakilerden hangisidir?

#2. Direkt dağıtım yöntemi kullanıldığında personel bölümünden B esas üretim merkezine dağıtılacak maliyet tutarı aşağıdakilerden hangisidir?

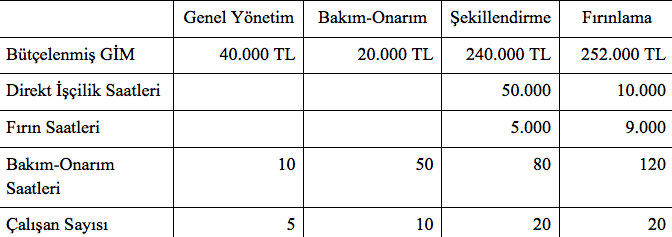

#3. Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler yukarıdaki gibidir. - Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Bakım-Onarım departmanından şekillendirme departmanına dağıtılacak genel imalat maliyeti tutarı aşağıdakilerden hangisidir?

a) 11.200 TL

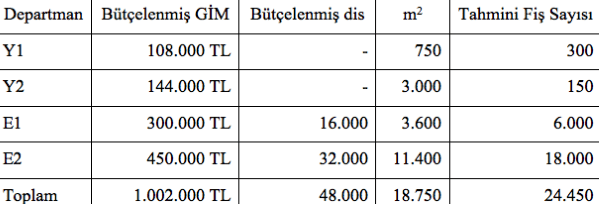

#4. Eylül İşletmesinde Y1 ve Y2 yardımcı hizmet departmanları, E1 ve E2 esas üretim merkezleri bulunmaktadır. Bu departmanlar itibariyle belli bir döneme ait bütçelenen GİM ve diğer bilgiler yukarıdaki gibidir: - Y1’in maliyetleri m2 esasına göre, Y2’nin maliyetleri ise fiş sayısına göre dağıtılmaktadır. GİM yükleme hadleri ise direkt işçilik saatlerine göre hesaplanmaktadır. Eylül İşletmesi GİM’lerin dağıtımında direkt dağıtım yöntemini kullanmaktaysa E1 departmanının GİM yükleme haddi nedir?

d) 22,62 TL/dis

#5. Bir otomobil fabrikasındaki genel üretim maliyetleri aşağıdakilerden hangisi içerir?

#6. Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler yukarıdaki gibidir. - Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Dağıtım sonrasında fırınlama departmanında biriken toplam genel imalat maliyeti tutarı hangisidir?

a) 252.000 TL

#7. Faaliyetinin ilk yılında Yıldız Üretim İşletmesinde 100.000 adet masa üretilmiş ve toplam üretim maliyeti 5.000.000 TL olarak gerçekleşmiştir. Eğer ilk yıl içinde 70.000 adet masa tanesi 90 TL'den satılmış ise dönem sonunda hazırlanan bilançoda raporlanacak stok tutarı aşağıdakilerden hangisidir?

#8. Bir üretim tesisinde direkt malzeme imalata verildiğinde aşağıdaki hesaplardan hangisi çalıştırılır?

#9. Eylül İşletmesinde Y1 ve Y2 yardımcı hizmet departmanları, E1 ve E2 esas üretim merkezleri bulunmaktadır. Bu departmanlar itibariyle belli bir döneme ait bütçelenen GİM ve diğer bilgiler yukarıdaki gibidir: - Y1’in maliyetleri m2 esasına göre, Y2’nin maliyetleri ise fiş sayısına göre dağıtılmaktadır. GİM yükleme hadleri ise direkt işçilik saatlerine göre hesaplanmaktadır. Eylül İşletmesi GİM’lerin dağıtımında direkt dağıtım yöntemini kullanmaktaysa E2 departmanının GİM yükleme haddi nedir?

d) 20,00 TL/dis

#10. Kademeli dağıtım yöntemi kullanıldığında B esas üretim merkezi tamir-bakım yardımcı hizmet merkezinden ne kadar maliyet payı alır?

#11. Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 3.000 kg., üretime giren miktar 12.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Ocak ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 1.500.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 2.000.000 TL’dir. Ocak ayı içerisinde kesme bölümünde üretimi tamamlanıp, montaj bölümüne devredilen birimlerin maliyeti ne kadardır?

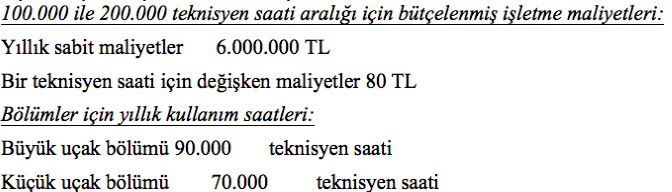

#12. Uçak üreticisi olan Hürkuş İşletmesinin merkezi yardımcı hizmet merkezi olarak faaliyet gösteren bir hammadde laboratuvarı bulunmaktadır. Laboratuvardan hem küçük uçak bölümü ve hem de büyük uçak bölümü yararlanmaktadır. Yukarıda işletmenin gelecek yıla ilişkin bütçelenmiş verileri sunulmuştur: Dağıtım anahtarı oranının hesaplanmasında bütçelenmiş tutarlar dikkate alınacaktır. Büyük uçak bölümünün fiili yararlanma süresi 60.000 teknisyen saati ve küçük uçak bölümünün fiili yararlanma süresi 65.000 teknisyen saati olarak gerçekleşmiştir. Eğer tek bir dağıtım anahtarı kullanılacaksa teknisyen saati başına dağıtım oranı aşağıdakilerden hangisidir?

b) 117,50 TL/s

#13. Ferit İşletmesinin ocak ayında üretim hattının birinci safhası olan kesme bölümünde dönem başı yarı mamul stoku 3.000 kg., üretime giren miktar 12.000 kg, üretimi tamamlanıp ikinci safha olan montaj bölümüne devredilen miktar 10.000 kg’dır. Kesme bölümünde gerçekleşen üretim esnasında herhangi bir fire gerçekleşmemektedir. Kesme bölümündeki yarı mamuller hammadde açısından %100, direkt işçilik ve genel imalat maliyeti açısından %50 tamamlanmış durumdadır. Ocak ayı içerisinde kesme bölümünde üretime yüklenen hammadde maliyeti 1.500.000 TL, direkt işçilik ve genel imalat maliyeti toplamı 2.000.000 TL’dir. Ocak ayı içerisinde kesme bölümünde üretimi tamamlann birimlerin hammadde açısından birim maliyeti ne kadardır?

#14. Fırat İmalat İşletmesinde “Genel Yönetim” ve “Bakım-Onarım” yardımcı maliyet merkezleri, “Şekillendirme” ve “Fırınlama” esas maliyet merkezleri bulunmaktadır. Belli bir dönem itibarıyla bütçelenen bazı bilgiler yukarıdaki gibidir. - Şirkette maliyet dağıtımı kademeli dağıtım yöntemine göre yapılmaktadır. Genel yönetim maliyetleri diğer dairelere çalışan personel sayısıyla, bakım-onarım departmanı maliyetleri ise bakım-onarım saatleriyle orantılı olarak dağıtılmaktadır. Genel üretim maliyeti yükleme hadleri şekillendirme departmanında direkt işçilik saatlerine, fırınlama departmanında ise fırın saatlerine göre hesaplanmaktadır. Şekillendirme departmanının genel imalat maliyeti yükleme haddi hangisidir?

c) 5,34 TL/dis

#15. Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir. Ağırlıklı ortalama stok değerleme yöntemine göre kesme safhasında dönüştürme maliyetleri açısından eşdeğer birim maliyet aşağıdakilerden hangisidir?

#16. Kutu İşletmesi kesme ve bitirme olmak üzere iki safhada imalat yapmaktadır. Ekim ayı başında kesme safhasındaki yarı mamuller hammadde açısından %100, dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Kesme safhasındaki dönem başı yarı mamullerin hammadde maliyeti 12.000 TL, dönüştürme maliyeti 3.000 TL’dir. Kesme safhasında Ekim ayı sonunda kalan dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammaddenin tamamı üretime sürecin başında eklenmektedir. Kesme safhası için dönem sonu yarı mamullerin maliyeti aşağıdakilerden hangisidir?

#17. Eğer iki adet dağıtım anahtarı kullanılacaksa büyük uçak bölümünün hammadde laboratuvar maliyetlerinden alacağı bütçelenmiş maliyet payı tutarı ne kadardır?

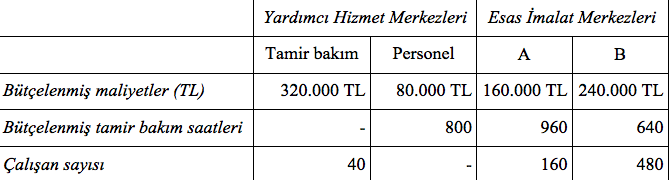

#18. Pil üreticisi Çamlı İşletmesinin tamir-bakım ve personel olmak üzere iki adet yardımcı hizmet merkezi bulunmaktadır. Tamir-bakım merkezinin 320.000 TL tutarındaki bütçelenmiş maliyeti bütçelenmiş tamir bakım saatleri dikkate alınarak dağıtılmaktadır. Personel bölümünün 80.000 TL tutarındaki bütçelenmiş maliyeti ise çalışan sayısı dikkate alınarak dağıtılmaktadır. A ve B esas üretim merkezlerinin maliyetleri sırasıyla 160.000 TL ve 240.000 TL'dir. Çamlı İşletmesinin bütçelenmiş tamir-bakım saatlerine ve çalışan sayısına ilişkin veriler yukarıda sunulmuştur. Direkt dağıtım yöntemi kullanıldığında tamir bakım yardımcı hizmet merkezinden B esas imalat merkezine dağıtılacak maliyet tutarı aşağıdakilerden hangisidir?

b) 128.000 TL

#19. Faaliyetinin ilk yılında Yıldız Üretim İşletmesinde 100.000 adet masa üretilmiş ve toplam üretim maliyeti 5.000.000 TL olarak gerçekleşmiştir. Eğer ilk yıl içinde 70.000 adet masa tanesi 90 TL'den satılmış ise döneme ilişkin kâr-zarar tablosunda raporlanacak satılan malın maliyeti tutarı aşağıdakilerden hangisidir?

#20. Patırtı İşletmesinin 31 Aralık 2013 tarihli bilançosunda raporlanacak olan mamul stokunun maliyeti ne kadardır?

SONUÇ

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Maliyet Muhasebesi Final Deneme Sınavı 8

| Maliyet Muhasebesi Final Deneme Sınavı 8 | ||||||||||||||||||||||||

Rıhtım İşletmesi DVD oynatıcılar için parçalar üretmektedir. Her bir ürün için 2.950 TL tutarında hammadde ve saati 20 TL’den 2.000 TL tutarında direkt işçilik maliyetine katlanılmaktadır. Üretime her bir direkt işçilik saati başına 35 TL tutarında genel üretim maliyeti yüklenmektedir. Rıhtım İşletmesinin ürettiği bir DVD oynatıcının maliyeti ne kadardır?a) 4.950 TL Cevap : c) 8.450 TL |

||||||||||||||||||||||||

Sipariş maliyet kartında aşağıdakilerden hangisi yer alır?a) Satın alınan hammadde tutarı Cevap : b) Gerçekleşen direkt işçilik saati |

||||||||||||||||||||||||

Aylık sabit üretim maliyetlerinin toplamı 400.000 TL’dir. Üretim hacminin yüksek olduğu aylarda değişken üretim maliyetleri 320.000 TL ve üretim hacminin düşük olduğu aylarda değişken üretim maliyetleri 80.000 TL olarak gerçekleşmiştir. Eğer üretimin yüksek olduğu aylarda 16.000, üretimin düşük olduğu aylarda 4.000 direkt işçilik saati çalışma bütçeleniyorsa yüksek ve düşük üretim hacmi için bulunacak genel üretim maliyeti yükleme hadleri sırasıyla ne kadardır?a) 45,00 TL/saat; 120,00 TL/saat Cevap : a) 45,00 TL/saat; 120,00 TL/saat |

||||||||||||||||||||||||

Genel üretim maliyeti yükleme haddi genellikle ne zaman hesaplanır?a) Yıl başında Cevap : a) Yıl başında |

||||||||||||||||||||||||

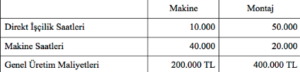

Alanya İşletmesinin makine ve montaj olmak üzere iki üretim bölümü bulunmaktadır. Gelecek yıla ilişkin aşağıdaki tahminler yapılmıştır:

Direkt işçilik saatleri dikkate alınarak fabrikanın tümü için hesaplanacak genel üretim maliyeti yükleme haddi aşağıdakilerden hangisidir?a) 8 TL/direkt işçilik saati Cevap : b) 10 TL/direkt işçilik saati |

||||||||||||||||||||||||

Sipariş maliyeti sistemi uygulayan bir şirkette makine ve montaj esas üretim merkezleridir. Şirketin 2012 yılı başında bütçelediği imalat maliyetleri aşağıdaki gibidir:

2012 yılı içerisinde 123 numaralı siparişe yüklenen maliyetler aşağıdaki gibidir:

Genel üretim maliyetleri siparişlere direkt işçilik maliyetlerinin bir yüzdesi olarak yüklenmektedir. 123 no.lu siparişin toplam maliyeti ne kadardır?a) 56.250 TL Cevap : d) 153.750 TL |

||||||||||||||||||||||||

Sipariş maliyet sistemi uygulayan bir işletmeyle ilgili olarak bazı bilgiler aşağıdaki gibidir:

İşletmede GİM yükleme hadlerinin belirlenmesinde M-A için makine saatleri, M-B için direkt işçilik saatleri esas alınmaktadır. Mayıs ayı içerisinde üretimi gerçekleştirilen 125 numaralı sipariş için 6.400 TL hammadde maliyetine katlanılmıştır. Bu sipariş ile ilgili gerçekleşen makine ve direkt işçilik saatleri aşağıdaki gibidir:

İşletmede M-A ve M-B departmanları için saptanan GİM yükleme hadleri nedir?a) M-A 200 TL/dis, M-B 80 TL/ms. Cevap : c) M-A 50 TL/ms., M-B 10 TL/dis. |

||||||||||||||||||||||||

Sipariş maliyet sistemi uygulayan bir işletmeyle ilgili olarak bazı bilgiler aşağıdaki gibidir:

İşletmede GİM yükleme hadlerinin belirlenmesinde M-A için makine saatleri, M-B için direkt işçilik saatleri esas alınmaktadır. Mayıs ayı içerisinde üretimi gerçekleştirilen 125 numaralı sipariş için 6.400 TL direkt ilk madde ve malzeme maliyetine katlanılmıştır. Bu sipariş ile ilgili gerçekleşen makine ve direkt işçilik saatleri aşağıdaki gibidir:

Sipariş 125’e her iki üretim departmanında yüklenen GİM payı toplam 7.690 TL ise sipariş 125’in toplam maliyeti ne kadardır?a) 40.850 TL Cevap : b) 40.470 TL |

||||||||||||||||||||||||

Liman İşletmesi bilgisayarlar için parçalar üretmektedir. Üretim 100 birimlik partiler halinde yapılmaktadır. Her bir parti için 4.000 TL tutarında hammadde ve saati 30 TL’den 50 saat direkt işçilik maliyetine katlanılmaktadır. Üretime her bir direkt işçilik saati başına 15 TL tutarında genel üretim maliyeti yüklenmektedir. Liman İşletmesinin ürettiği bir birim parçanın maliyeti ne kadardır?a) 40,50 TL Cevap : c) 62,50 TL |

||||||||||||||||||||||||

Bir üretim işletmesinin aylık sabit üretim maliyetlerinin toplamı 200.000 TL’dir. Üretim hacminin yüksek olduğu aylarda değişken üretim maliyetleri 120.000 TL ve üretim hacminin düşük olduğu aylarda değişken üretim maliyetleri 80.000 TL olarak gerçekleşmiştir. Eğer üretimin yüksek olduğu aylarda 16.000, üretimin düşük olduğu aylarda 8.000 direkt işçilik saati çalışma bütçeleniyorsa üretim hacminin yüksek olduğu aylar için hesaplanacak genel üretim maliyeti yükleme hadi ne kadardır?a) 7,50 TL/dis Cevap : c) 20 TL/dis |

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO