Maliyet Muhasebesi Final Deneme Sınavı 1

Maliyet Muhasebesi Final Deneme Sınavı 1

#1. Pınar İşletmesinin 2013 yılı için bütçelenen genel üretim maliyetleri 15.000.000 TL ve bütçelenen direkt işçilik saatleri 50.000 saat ise genel üretim maliyeti yükleme haddi ne kadardır?

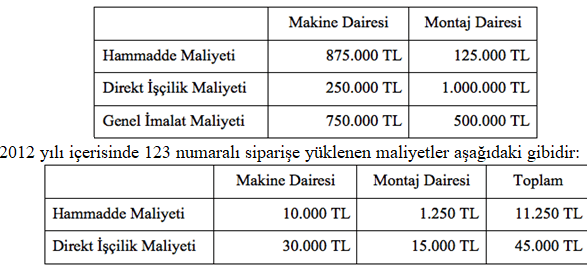

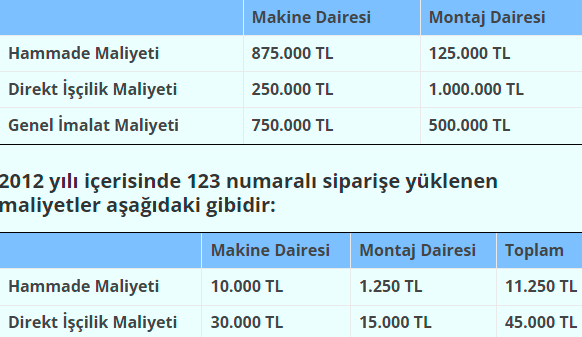

#2. Sipariş maliyeti sistemi uygulayan bir şirkette makine ve montaj esas üretim merkezleridir. Şirketin 2012 yılı başında bütçelediği imalat maliyetleri yukarıdaki gibidir: - Genel üretim maliyetleri siparişlere direkt işçilik maliyetlerinin bir yüzdesi olarak yüklenmektedir. 123 no.lu siparişin toplam maliyeti ne kadardır?

d) 153.750 TL

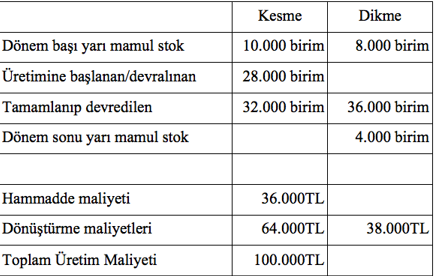

#3. Hazal İşletmesi üretimini kesme ve dikme olmak üzere iki safhada tamamlamaktadır. Ocak ayında kesme safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %50, malzeme maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 12.000 TL tutarında hammadde, 36.000 TL tutarında dönüştürme maliyeti içermektedir. Kesme safhasına ilişkin dönem sonu yarı mamuller ise malzeme maliyeti açısından %100, dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Malzeme üretime sürecin başında ilave edilmektedir. Dikme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %50 tamamlanmış durumdadır. Dönem başı yarı mamuller 14.000 TL tutarında önceki safha maliyeti ve 20.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Dikme safhasındaki dönem sonu yarı mamulleri toplam maliyeti ne kadardır?

#4. Bir üretim işletmesinin aylık sabit üretim maliyetlerinin toplamı 200.000 TL’dir. Üretim hacminin yüksek olduğu aylarda değişken üretim maliyetleri 120.000 TL ve üretim hacminin düşük olduğu aylarda değişken üretim maliyetleri 80.000 TL olarak gerçekleşmiştir. Eğer üretimin yüksek olduğu aylarda 16.000, üretimin düşük olduğu aylarda 8.000 direkt işçilik saati çalışma bütçeleniyorsa üretim hacminin yüksek olduğu aylar için hesaplanacak genel üretim maliyeti yükleme hadi ne kadardır?

#5. Sipariş maliyet kartında aşağıdakilerden hangisi yer alır?

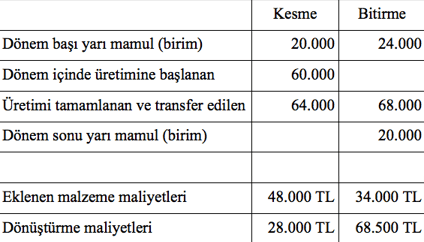

#6. Silivri İşletmesi üretimini kesme ve bitirme olmak üzere iki safhada gerçekleştirmektedir. Haziran ayında kesme safhasındaki dönem başı yarı mamul stoku dönüştürme maliyetleri açısından %50, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamul stoku içerisinde 40.000 TL tutarında hammadde ve 60.000 TL tutarında dönüştürme maliyeti mevcuttur. Safhaya ilişkin dönem sonu yarı mamul stoku ise dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından ise %100 tamamlanmış durumdadır. Hammadde üretim sürecinin başında ilave edilmektedir. Bitirme safhasındaki dönem başı yarı mamul stok dönüştürme maliyetleri açısından %80 tamamlanmış durumdadır. Bu safhada malzeme sürecin sonunda ilave edilmektedir. Dönem başı yarı mamul stoklar 24.000 TL tutarında önceki safha maliyeti ve 28.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 oranında tamamlanmış durumdadır. Safhalara ilişkin ek bilgiler aşağıda sunulmuştur. Bitirme safhasında tamamlanan mamullerin toplam maliyeti ne kadardır? (Hesaplamalarınızda virgülden sonraki iki haneyi dikkate alınız)

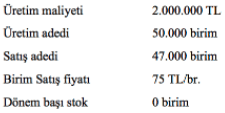

#7. Patırtı İşletmesinin 2013 yılında gerçekleştirdiği üretim ile ilgili bilgiler aşağıdaki gibidir. Patırtı İşletmesinin 2013 yılında ürettiği bir birimin üretim maliyeti ne kadardır?

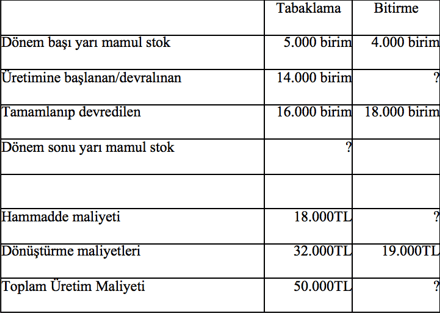

#8. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Bitirme safhasında ağırlıklı ortalama stok değerleme yöntemine göre önceki safha maliyeti açısından eşdeğer birim maliyet aşağıdakilerden hangisidir?

#9. Bütçelenmiş maliyetler:

#10. Genel üretim maliyeti yükleme haddi genellikle ne zaman hesaplanır?

#11. Saat başı ücreti 20 TL olan imalat işçisi Ahmet Bey Aralık ayında toplam 160 saat çalışmıştır. Bu sürenin içine 15 saatlik elektrik kesintisi nedeniyle boş geçen süre ve 10 saatlik makine temizlik süresi de dâhildir. Aşağıdaki ifadelerden hangisi doğrudur?

#12. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Üretimde fire olmadığını varsaydığımızda Bitirme safhası açısından dönem sonu yarı mamul stok miktarı aşağıdakilerden hangisidir?

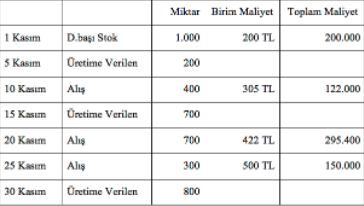

#13. Yağmur İşletmesinin Kasım ayı içerisindeki hammadde stok kalemi ile ilgili bilgi yukarıdaki gibidir. FIFO stok değerleme yöntemini kullanan Yağmur İşletmesinde kasım ayı sonunda elinde kalan hammadde stokunun maliyeti ne kadardır?

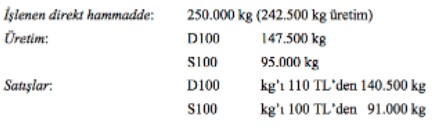

#14. Ordu İşletmesi birleşik imalat süreci sonunda ayrım noktasında D100 ve S100 isimli iki ürün elde etmektedir. İşletmede dönem başı stok bulunmamaktadır. Ocak ayına ilişkin yukarıdaki bilgiler mevcuttur: - Birleşik imalata 250.000 kg hammadde verilmiş, imalat sonucunda 242.500 kg ürün elde edilmiş ve ayrım noktasına kadar gerçekleşen birleşik üretim maliyeti 760.000 TL olarak gerçekleşmiştir. Üretim miktarı yöntemi kullanıldığında D100 ve S100 ürünlerine dağıtılacak birleşik imalat payı sırasıyla aşağıdakilerden hangisidir?

#15. Sipariş maliyet sistemi uygulayan bir işletmeyle ilgili olarak bazı bilgiler yukarıdaki gibidir: - Sipariş 125’e her iki üretim departmanında yüklenen GİM payı toplam 7.690 TL ise sipariş 125’in toplam maliyeti ne kadardır?

b) 40.470 TL

#16. Bir spor ürünleri üreticisi golf ve dağcılık olmak üzere iki farklı ürün kategorisinde faaliyet göstermektedir. Golf ekipmanlarına ilişkin direkt maliyet aşağıdakilerden hangisidir?

#17. Karsu Şirketinin 2013 yılı için bütçelenmiş genel imalat maliyeti 450.000 TL, bütçelenmiş faaliyet düzeyi ise 300 dis’tir. 2013 yılı fiili genel imalat maliyeti 500.000 TL, fiili faaliyet düzeyi ise 250 dis olarak gerçekleşmiştir. Karsu Şirketinin 2013 yılı üretimine yüklenen GİM tutarı ne kadardır?

#18. Yağmur İşletmesinin Kasım ayı içerisindeki hammadde stok kalemi ile ilgili bilgi yukarıdaki gibidir. LIFO stok değerleme yöntemini kullanan Yağmur İşletmesinde kasım ayında üretime gönderilen hammaddenin maliyeti ne kadardır?

#19. Moda İşletmesi deri ceket üretimi gerçekleştirmektedir. Ürünler tabaklama ve bitirme olmak üzere iki safhada üretilmektedir. Ocak ayında tabaklama safhasındaki dönem başı yarı mamuller dönüştürme maliyetleri açısından %40, hammadde maliyeti açısından %100 tamamlanmış durumdadır. Dönem başı yarı mamuller 6.000 TL tutarında hammadde, 18.000 TL tutarında dönüştürme maliyeti içermektedir. Tabaklama safhasına ilişkin dönem sonu yarı mamuller ise hammadde maliyeti açısından %100, dönüştürme maliyetleri açısından %40 tamamlanmış durumdadır. Hammadde üretime sürecin başında ilave edilmektedir. Bitirme safhasına ilişkin dönem başı yarı mamuller dönüştürme maliyetleri açısından %60 tamamlanmış durumdadır. Dönem başı yarı mamuller 7.000 TL tutarında önceki safha maliyeti ve 10.000 TL tutarında dönüştürme maliyeti içermektedir. Dönem sonu yarı mamuller dönüştürme maliyetleri açısından %30 tamamlanmış durumdadır. Safhalara ilişkin diğer bilgiler aşağıda sunulmuştur. Bitirme safhası için dönem sonu yarı mamullerin maliyeti aşağıdakilerden hangisidir?

#20. Patırtı İşletmesinin 31 Aralık 2013 tarihli bilançosunda raporlanacak olan mamul stokunun maliyeti ne kadardır?

SONUÇ

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO

HD Quiz powered by harmonic design

Maliyet Muhasebesi Final Deneme Sınavı 1

| Maliyet Muhasebesi Final Deneme Sınavı 1 | ||||||||||||||||||||||||

Rıhtım İşletmesi DVD oynatıcılar için parçalar üretmektedir. Her bir ürün için 2.950 TL tutarında hammadde ve saati 20 TL’den 2.000 TL tutarında direkt işçilik maliyetine katlanılmaktadır. Üretime her bir direkt işçilik saati başına 35 TL tutarında genel üretim maliyeti yüklenmektedir. Rıhtım İşletmesinin ürettiği bir DVD oynatıcının maliyeti ne kadardır?a) 4.950 TL Cevap : c) 8.450 TL |

||||||||||||||||||||||||

Sipariş maliyet kartında aşağıdakilerden hangisi yer alır?a) Satın alınan hammadde tutarı Cevap : b) Gerçekleşen direkt işçilik saati |

||||||||||||||||||||||||

Aylık sabit üretim maliyetlerinin toplamı 400.000 TL’dir. Üretim hacminin yüksek olduğu aylarda değişken üretim maliyetleri 320.000 TL ve üretim hacminin düşük olduğu aylarda değişken üretim maliyetleri 80.000 TL olarak gerçekleşmiştir. Eğer üretimin yüksek olduğu aylarda 16.000, üretimin düşük olduğu aylarda 4.000 direkt işçilik saati çalışma bütçeleniyorsa yüksek ve düşük üretim hacmi için bulunacak genel üretim maliyeti yükleme hadleri sırasıyla ne kadardır?a) 45,00 TL/saat; 120,00 TL/saat Cevap : a) 45,00 TL/saat; 120,00 TL/saat |

||||||||||||||||||||||||

Genel üretim maliyeti yükleme haddi genellikle ne zaman hesaplanır?a) Yıl başında Cevap : a) Yıl başında |

||||||||||||||||||||||||

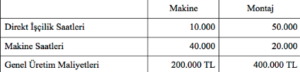

Alanya İşletmesinin makine ve montaj olmak üzere iki üretim bölümü bulunmaktadır. Gelecek yıla ilişkin aşağıdaki tahminler yapılmıştır:

Direkt işçilik saatleri dikkate alınarak fabrikanın tümü için hesaplanacak genel üretim maliyeti yükleme haddi aşağıdakilerden hangisidir?a) 8 TL/direkt işçilik saati Cevap : b) 10 TL/direkt işçilik saati |

||||||||||||||||||||||||

Sipariş maliyeti sistemi uygulayan bir şirkette makine ve montaj esas üretim merkezleridir. Şirketin 2012 yılı başında bütçelediği imalat maliyetleri aşağıdaki gibidir:

2012 yılı içerisinde 123 numaralı siparişe yüklenen maliyetler aşağıdaki gibidir:

Genel üretim maliyetleri siparişlere direkt işçilik maliyetlerinin bir yüzdesi olarak yüklenmektedir. 123 no.lu siparişin toplam maliyeti ne kadardır?a) 56.250 TL Cevap : d) 153.750 TL |

||||||||||||||||||||||||

Sipariş maliyet sistemi uygulayan bir işletmeyle ilgili olarak bazı bilgiler aşağıdaki gibidir:

İşletmede GİM yükleme hadlerinin belirlenmesinde M-A için makine saatleri, M-B için direkt işçilik saatleri esas alınmaktadır. Mayıs ayı içerisinde üretimi gerçekleştirilen 125 numaralı sipariş için 6.400 TL hammadde maliyetine katlanılmıştır. Bu sipariş ile ilgili gerçekleşen makine ve direkt işçilik saatleri aşağıdaki gibidir:

İşletmede M-A ve M-B departmanları için saptanan GİM yükleme hadleri nedir?a) M-A 200 TL/dis, M-B 80 TL/ms. Cevap : c) M-A 50 TL/ms., M-B 10 TL/dis. |

||||||||||||||||||||||||

Sipariş maliyet sistemi uygulayan bir işletmeyle ilgili olarak bazı bilgiler aşağıdaki gibidir:

İşletmede GİM yükleme hadlerinin belirlenmesinde M-A için makine saatleri, M-B için direkt işçilik saatleri esas alınmaktadır. Mayıs ayı içerisinde üretimi gerçekleştirilen 125 numaralı sipariş için 6.400 TL direkt ilk madde ve malzeme maliyetine katlanılmıştır. Bu sipariş ile ilgili gerçekleşen makine ve direkt işçilik saatleri aşağıdaki gibidir:

Sipariş 125’e her iki üretim departmanında yüklenen GİM payı toplam 7.690 TL ise sipariş 125’in toplam maliyeti ne kadardır?a) 40.850 TL Cevap : b) 40.470 TL |

||||||||||||||||||||||||

Liman İşletmesi bilgisayarlar için parçalar üretmektedir. Üretim 100 birimlik partiler halinde yapılmaktadır. Her bir parti için 4.000 TL tutarında hammadde ve saati 30 TL’den 50 saat direkt işçilik maliyetine katlanılmaktadır. Üretime her bir direkt işçilik saati başına 15 TL tutarında genel üretim maliyeti yüklenmektedir. Liman İşletmesinin ürettiği bir birim parçanın maliyeti ne kadardır?a) 40,50 TL Cevap : c) 62,50 TL |

||||||||||||||||||||||||

Bir üretim işletmesinin aylık sabit üretim maliyetlerinin toplamı 200.000 TL’dir. Üretim hacminin yüksek olduğu aylarda değişken üretim maliyetleri 120.000 TL ve üretim hacminin düşük olduğu aylarda değişken üretim maliyetleri 80.000 TL olarak gerçekleşmiştir. Eğer üretimin yüksek olduğu aylarda 16.000, üretimin düşük olduğu aylarda 8.000 direkt işçilik saati çalışma bütçeleniyorsa üretim hacminin yüksek olduğu aylar için hesaplanacak genel üretim maliyeti yükleme hadi ne kadardır?a) 7,50 TL/dis Cevap : c) 20 TL/dis |

Auzef İşletme

Auzef İktisat

Auzef Yönetim Bilişim Sistemleri

Maliyet Muhasebesi

LOLONOLO