İŞL207U Dönemsonu İşlemleri Final Deneme Sınavı 3

İŞL207U Dönemsonu İşlemleri Final Deneme Sınavı 3

#1. Defter değeri T40.000, birikmiş amortismanı T24.000 olan makinenin piyasa satış fiyatının T12.000 ve satış giderinin de T500 olacağı tahmin edilmektedir. İşletme makinenin kullanım değerini T10.000 olarak belirlemiştir. Makinenin değer düşüklüğü ne kadardır?

#2. VUK’na göre aşağıdaki alacaklardan hangisi şüpheli duruma düşmüş kabul edilemez?

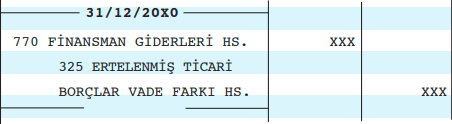

#3. Yukarıdaki kayıt hangi işleme aittir?

#4. Aşağıdaki hesaplardan hangisi dönen varlıklarda yer alan menkul kıymet niteliğindedir?

#5. İşletmenin %30’una iştirak ettiği A AŞ.’nin net varlıkları T160.000 olup, A şirketi dönemsonunda T45.000 kâr elde ettiğini açıklamıştır. İşletme A AŞ’deki yatırımını öz kaynak yöntemi ile izlemektedir. Buna göre iştirakinin değeri ne olacaktır?

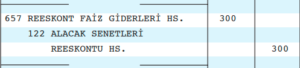

#6. Borç senetlerini reeskonta tabi tutan işletmeler, takip eden yılda hangi muhasebe kaydını yapacaktır?

#7. TMS’ye göre maddi duran varlıklar nasıl değerlenir?

#8. Yukarıdaki kayıt hangi işleme aittir?

c. Alacağın değersiz duruma düşmesine

#9. VUK’na göre hangi işletmeler Alacak Senetleri tasarruf değeri ile değerlemek zorundadır.

#10. Borç senetlerinin değerleme günü ile vade tarihi arasındaki gün sayısı esas alınarak bulunan iskonto tutarı hangi hesabın borcuna kaydedilir?

#11. Dönemsonunda yabancı para kasasında 2.000 ABD$ vardır. Yabancı paranın alış kuru 5,50 T/$ ve dönemsonunda ABD$ Kasası hesabının borç kalanı 10.800 liradır. Yapılacak kayıtta hangi hesap kaç T borçlandırılacaktır?

#12. VUK’na göre işletme alacak senetlerini tasarruf değeri ile değerlemiştir. Senedin nominal değeri T15.550’dir. Tasarruf değeri ise T15.250’dir. Dönem sonunda yapılacak muhasebe kaydı aşağıdakilerden hangisidir?

c)

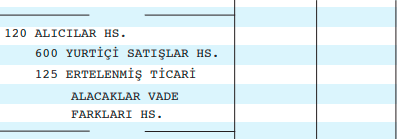

#13. Bu yevmiye kaydı hangi işleme aittir?

d. Vade farklı, senetsiz kredili satış kaydıdır

#14. Çeklerle ilgili aşağıdaki ifadelerden hangisi doğrudur?

#15. TMS’ye göre borsada işlem görmeyen iştirak payları hangi değerle değerlenir?

#16. Şirket genel kurulunun kararı ile ayrılan yedeklere ne ad verilir?

#17. Azalan bakiyelerle amortisman yöntemi uygulaması için aşağıdaki ifadelerden hangisi yanlıştır?

Cevap : c. Amortisman oranı duran varlığın maliyet değerine uygulanır.

#18. Alış bedeli T50.000, nominal değeri T30.000 olan hisse senetleri T60.000’ye satılmış bedeli nakit alınmıştır. Yapılacak kayıtta hangi hesap kaç T borçlandırılacaktır?

#19. Nominal değerin altında ihraç edilen tahvile ne denir?

#20. Aşağıdakilerden hangisi menkul kıymet niteliğinde değildir?

SONUÇ

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

HD Quiz powered by harmonic design

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO

İŞL207U Dönemsonu İşlemleri Final Deneme Sınavı 3

| Anadolu Üniersitesi İşletme İŞL207U Dönemsonu İşlemleri Ünite – 7 Gelir ve Giderlere İlişkin Dönemsonu İşlemleri |

||||||||||

|

||||||||||

| Öğrenci Dostu Öğrenme Yönetim Sistemi – LOLONOLO |