Türkiye’de Sigorta Uygulamaları

Türkiye’de Sigorta Uygulamaları

BÖLÜM 7: TÜRKİYE’DE SİGORTA UYGULAMALARI |

7.1. Sigorta Türleri |

| Sigorta, farklı bakış açıları ile çeşitli açılardan sınıflandırılabilmektedir. Bu kapsamda, özel sigorta ve sosyal sigorta en temel ayrımlardandır. Sosyal sigorta, toplumun karşılaştığı birtakım temel risklere karşı güvence sağlanabilmesi amacıyla devlet desteği ile uygulamaya konulan sigorta türüdür. Diğer taraftan, özel sigorta gerçek ya da tüzel kişilerin sahip olduğu riskleri transfer etmek için ihtiyari ya da zorunlu olarak alınan sigortadır. |

| Özel sigortaları çeşitli şekilde sınıflandırmak mümkündür. Bu konuda kullanılan bir sınıflandırma, ihtiyacın karşılanması kıstası açısından Bedel “ ( Meblağ ) Sigortası” ve “Tazminat sigortası” şeklinde yapılmaktadır. |

| Tazminat sigortalarında amaç uğranılan gerçek ekonomik kaybın karşılanmasıdır. Poliçede yazılı sigorta bedeli, sigortacının sorumluluğunu sınırlar. Tazminat prensibinin doğal bir sonucu olarak, tazminat sigortası gerçek değerin üzerinde yaptırılamaz, yaptırılırsa aşan kısım geçerli olmaz. Yangın, hırsızlık, sorumluluk, tarım sigortaları vb. bu gruba girer. Bedel sigortalarında poliçede yazılı sigorta bedeli tazminata esas teşkil eder. Örneğin bedel sigortalarından olan hayat sigortalarında insan hayatının değeri para ile ifade edilmekle beraber sınırlandırılamamaktadır. Bu nedenle, fertler istediği sigorta bedeli üzerinden sigorta yaptırabilir ve tazminata bu bedel esas teşkil eder. |

| Sigorta türlerini rizikonun niteliği açısından deniz sigortaları, kara sigortaları olarak; primin tespiti ve ödenmesi açısından sabit primli sigorta ve değişir primli sigorta olarak; rizikonun yönelik olduğu şey açısından malvarlığı sigortaları, şahıs sigortaları olarak sınıflandırmak mümkündür. |

| Diğer yandan sigorta konusu işlevsel bir bölümlendirme yapıldığında; |

| • Poliçe sahibinin malı ile ilgili sigortalar, |

| • Poliçe sahibinin sorumluluğu ile ilgili sigortalar, |

| • Poliçe sahibinin şahsı ile ilgili sigortalar, |

| • Poliçe sahibinin hakları ve mali menfaati ile ilgili sigortalar, |

| şeklinde gruplandırılabilir. Sigortanın sınıflandırılmasında yaygın olarak kullanılan bir diğer ayrım ise aşağıdaki üçlü sınıflandırmadır: |

| − Mal sigortaları ( örneğin yangın, hırsızlık, deprem vb ) |

| − Can sigortaları ( örneğin hayat, ferdi kaza ) |

| − Sorumluluk sigortaları ( örneğin üçüncü kişiler mali sorumluluk, mesleki sorumluluk ) |

7.1.1. Mal Sigortaları |

| Mal varlığı değerlerinin oluşturduğu sigortalardır. Bir kişi veya kuruluşun mal varlığını tehdit eden rizikoların sonuçlarına karşı yapılır. Bu sigortanın amacı, sigorta ettirenin uğradığı zararı tazmin etmektir. Bu nedenle mal sigortalarına tazminat sigortaları da denmektedir. Mal sigortasının konusu, değeri para ile ölçülebilen ve önceden belirlenebilen her türlü mal, hak ve alacaklardır. Mal sigortalarında temel kural, sigortaya konu olan malın değerinin sigorta değerine eşit olmasıdır. Aksine durumda aşkın ve eksik sigorta hükümleri uygulanır. Mal sigortalarında sigortacı tazminatı ödedikten sonra sigorta ettirenin üçüncü kişilere karşı sahip olduğu dava haklarını elde eder. Başka bir ifade ile sigortacı, sigorta ettirenin halefi olur. Mal sigortalarına örnek olarak yangın, deprem, su baskını, yer kayması, terör, kara nakliyesi, kaza, hırsızlık ve benzeri sigortalar gösterilebilir. |

| Mal sigortaları; yangın, kaza, nakliyat, mühendislik ve tarım sigortaları gibi muhtelif alt branşlarda gruplandırılabilir. |

• Yangın Sigortaları: Taşınır ya da taşınmaz mallarda doğrudan çıkan veya çevreden sirayet eden yangının, yangına sebebiyet vermiş olsun olmasın yıldırımın veya infilakın, doğrudan doğruya vereceği zararları sigorta teminatı altına almaktadır. Yangın ana teminatına ek olarak Deprem, Grev-Lokavt-Kargaşalık-Halk Hareketleri-Kötü Niyetli Hareketler-Terör, Fırtına, Kar Ağırlığı, Sel ve Su Baskını, Yer Kayması Dâhili Su, Kara Taşıtları, Hava Taşıtları, Deniz Taşıtları, Duman ek teminatları poliçelerde güvence altına alınabilmektedir. Ayrıca, DASK tarafından sunulan zorunlu deprem sigortaları da sigorta şirketleri içinde yangın sigortaları içinde incelenmektedir.

Segem Türkiye’de Sigorta Uygulamaları |

| • Kaza Sigortaları: Ülkemizde sigorta şirketlerinin toplam portföylerinde önemli bir payı olan Kaza Sigortaları, uygulamada Oto ve Oto Dışı Sigortalar olmak üzere iki bölüme ayrılmaktadır. Oto Sigortaları kapsamında Trafik, Yeşil kart, Kasko ve İhtiyari Mali Sorumluluk sigortaları yer almaktadır. Oto Dışı Sigortalar kapsamında ise Hırsızlık, Cam Kırılması ve Sorumluluk Sigortaları ( İşveren, Üçüncü Şahıs Sorumluluk gibi ) yer almaktadır. |

| • Nakliyat Sigortaları: En eski sigortacılık dalı olan Nakliyat Sigortaları, emtia ve kıymet nakliyatı sigortaları, tekne sigortaları ve sorumluluk sigortaları ( Taşıyıcı mali sorumluluk sigortaları gibi ) olmak üzere üç ana bölüme ayrılmaktadır. |

| • Mühendislik Sigortaları: Sigortacılık sektöründe Makine-Montaj Sigortaları olarak da ifade edilen Mühendislik Sigortaları; İnşaat Bütün Riskler ( All Risks ) Sigortası, Montaj Bütün Riskler Sigortası, Makine Kırılması Sigortası ve Elektronik Cihaz Sigortası olmak üzere dört alt branşa ayrılmaktadır. |

| • Tarım Sigortaları: Tarımsal üretimi ve hayvanları beklenmeyen risklere karşı sigorta güvencesi altına alan Tarım Sigortaları; Dolu Sigortaları, Sera Sigortaları ve Hayvan Hayat Sigortaları gibi alt branşlara ayrılmaktadır. Ayrıca, 5363 sayılı Tarım Sigortaları Kanunu ile oluşturulan Tarım Sigortaları Havuzu tarafından kapsama alınacak bitkiler, bitkisel ürünler ve seralar, tarımsal yapılar, tarım alet ve makineleri ile çiftlik hayvanları için, Devlet destekli sigorta teminatı sunulmaktadır. |

7.1.2. Can Sigortaları |

| İnsan hayatına yönelik rizikoları teminat altına alan sigortalara can sigortaları denir. Can sigortaları insanları ölüm, sakatlık, hastalanma, yaşlanma, kaza geçirme gibi tehlikelere karşı teminat altına alır. Can sigortaları ferdi kaza sigortası, sağlık sigortası ve hayat sigortalarından oluşur. |

| Örneğin can sigortaları kapsamında yer alan hayat sigortaları, sigorta konusu insan hayatı olan, genellikle uzun vadeli sigortalardır. Hayat sigortaları, meblağ sigortalarındandır. Başlangıçta, hayatı sigorta konusu olan kişinin sigorta süresi içerisinde ölmesi halinde, poliçeden yararlanan kişi veya kişilere ya da sigortalının yasal varislerine toplu para ödenmesi amacıyla düzenlenen hayat poliçeleri, zaman içinde kişilerin emeklilik programlarına bir destek niteliğinde ve yatırım amaçlı kullanılır olmuştur. Bu nedenle hayat sigortaları kendi içinde risk ağırlıklı ve birikimli olarak gruplanabilir. |

| Ferdi kaza sigortaları sigortalının iradesi dışında meydana gelen ani ve harici olaylar neticesinde ( kaza ) bedensel bir sakatlığa maruz kalmasına veya ölmesi durumlarına karşı teminat sunmaktadır. |

| Can sigortaları kapsamındaki bir diğer sigorta olan sağlık sigortaları, sigortalıların sigorta süresi içinde hastalanmaları ve/veya herhangi bir kaza sonucu yaralanmaları halinde tedavileri için gerekli masrafları ve varsa gündelik tazminatlarını karşılar. |

7.1.3. Sorumluluk Sigortaları |

| Sigorta ettirenin sorumluluğu dâhilindeki eylem ve fiillerden veya kazalardan dolayı üçüncü şahısların mallarında ve canlarında meydana gelen zararları tazmin eden sigortalardır. Sorumluluk sigortaları ile sigortalı sorumluluğunu kabul etmekte, ancak sorumluluğun neticesi olan zararı karşılama veya tazminat ödeme borcundan kurtulmaktadır. Hukuki sorumluluk sigortaları, motorlu taşıt üçüncü şahıs mali sorumluluk sigortası ve tehlikeli maddeler sorumluluk sigortası bu tür sigortalara örnek olarak verilebilir. |

7.2. Ülkemizde Uygulanan Sigorta Branşları |

| Ülkemizde uygulanmakta olan sigorta branşları 11/07/2007 tarihli ve 26579 sayılı Resmi Gazetede yayımlanan 2007/1 sayılı Sigorta Branşlarına İlişkin Tebliğ ile belirlenmiştir. |

| Bu tebliğe göre, sigorta branşları aşağıda yer aldığı şekilde Hayat Dışı Grubu ve Hayat Grubu olmak üzere alt ayırımlara tabi tutulmuştur. 5684 sayılı Sigortacılık Kanunu gereği, sigorta şirketleri hayat ve hayat dışı sigorta gruplarından sadece birinde faaliyet gösterecek olmakla birlikte, Hastalık/Sağlık ve Kaza branşları her iki grup altında yer aldığından, söz konusu branşta gerek hayat gerekse hayat dışı grubunda faaliyette bulunan sigorta şirketleri teminat verebilir. Daha önce hayat dışı sigorta şirketleri tarafından yapılan Karayolu Yolcu Taşımacılığı Zorunlu Koltuk Ferdi Kaza Sigortası, Kaza Branşında ( II/6 ) ruhsatı olan hayat sigorta şirketleri tarafından da yapılabilir. Sigortacılık Kanunu’nun yürürlüğe girmesinden önce meri mevzuatta yer alan ve Mülga Sigorta Murakabe Kanununa göre düzenlenmiş branş ayrımlarına yapılan atıflar, genel hukuk kuralları çerçevesinde bunların yeni branş ve branş alt ayrımlarına yapılmış sayılmaktadır. |

| 2007/1 sayılı Sigorta Branşlarına İlişkin Tebliğ |

I – HAYAT DIŞI GRUBU |

| A. Sigorta Branşları ve Bu Branşlar Altında Yapılabilecek Tazminat Ödemeleri 1. Kaza ( meslek hastalıkları dahil ) a ) ölme veya yaralanma sonucu toplu veya irat şeklinde tazminat ödemesi, b ) zararın tazmini, c ) ( a ) ve ( b ) ’nin kombinasyonuna bağlı ödemeler |

| 2. Hastalık/ Sağlık a ) hastalık sonucu toplu veya irat şeklinde tazminat ödemesi ( hastalık ) , b ) tedavi masraflarının tazmini ( sağlık ) c ) ( a ) ve ( b ) ’nin kombinasyonu ( hastalık ve sağlık ) |

| 3. Kara araçları a ) motorlu kara araçlarına gelen zararlar nedeniyle tazminat ödemesi, b ) motorlu araçlar dışındaki kara araçlarına gelen zararlar nedeniyle tazminat ödemesi |

| 4. Raylı araçlar, Raylı araçlara gelen zararlar nedeniyle tazminat ödemesi |

| 5. Hava araçları, Hava araçlarına gelen zararlar nedeniyle tazminat ödemesi |

| 6. Su araçları ( deniz, göl ve nehir araçları ) a ) nehir araçlarına gelen zararlar nedeniyle tazminat ödemesi, b ) göl araçlarına gelen zararlar nedeniyle tazminat ödemesi, c ) deniz araçlarına gelen zararlar nedeniyle tazminat ödemesi Segem Türkiye’de Sigorta Uygulamaları |

7. Nakliyat ( ticari mal, bagaj ve tüm diğer mallar ) Ulaşımın şekline bağlı olmaksızın nakliyat konusu mal ve bagaja gelen zararlar nedeniyle tazminat ödemesi.

Segem Türkiye’de Sigorta Uygulamaları |

| 8. Yangın ve Doğal Afetler a ) yangın, b ) patlama, c ) deprem, ç ) sel, d ) deprem ve sel dışındaki doğal afetler, e ) nükleer enerji, f ) toprak kayması nedeniyle doğan tazminat ödemeleri ( 3, 4, 5, 6 ve 7 kapsamındaki mallar için uygulanmaz ) . |

| 9. Genel zararlar a ) Dolu veya dondan kaynaklanan zararlar nedeniyle tazminat ödemeleri ( 3, 4, 5, 6 ve 7 kapsamındaki mallar için uygulanmaz ) b ) 8’de sayılan haller dışında hırsızlık ve diğer tüm olaylardan kaynaklanan zararlar nedeniyle tazminat ödemeleri |

| 10. Kara araçları sorumluluk Kara araçlarından kaynaklanan sorumluluklar ( taşıyıcı sorumluluğu dahil ) nedeniyle tazminat ödemeleri. |

| 11. Hava araçları sorumluluk Hava araçlarından kaynaklanan sorumluluklar ( taşıyıcı sorumluluğu dahil ) nedeniyle tazminat ödemeleri. |

| 12. Su araçları sorumluluk ( deniz, göl ve nehir araçları ) Su araçlarından kaynaklanan sorumluluklar ( taşıyıcı sorumluluğu dahil ) nedeniyle tazminat ödemeleri. |

| 13. Genel sorumluluk 10, 11 ve 12 kapsamında sayılanlar dışındaki tüm sorumluluklar nedeniyle tazminat ödemeleri. |

| 14. Kredi a ) borcun ödenmemesine veya borçlunun aczine bağlı tazminat ödemeleri, b ) ihracat kredisine bağlı tazminat ödemeleri, c ) taksitle verilen kredilere bağlı tazminat ödemeleri, ç ) uzun vadeli konut kredisine bağlı tazminat ödemeleri, d ) tarım kredisine bağlı tazminat ödemeleri |

| 15. Emniyeti suiistimal |

| 16. Finansal Kayıplar a ) istihdam risklerinden kaynaklanan tazminat ödemeleri, b ) gelir yetersizliğinden kaynaklanan tazminat ödemeleri, c ) hava şartlarının neden olduğu zararlardan kaynaklanan tazminat ödemeleri, ç ) gelir kaybı nedeniyle tazminat ödemeleri, d ) genel giderlerin devam ettirilebilmesine yönelik tazminat ödemeleri, e ) beklenmeyen ticari giderler nedeniyle yapılan tazminat ödemeleri, f ) piyasa değerindeki kayıp nedeniyle yapılan tazminat ödemeleri, g ) kira veya gelir kaybına bağlı tazminat ödemeleri, h ) ticari olan ya da olmayan diğer finansal kayıplardan kaynaklanan tazminat ödemeleri. |

| 17. Hukuksal Koruma Hukuksal çıkarların korunması için yapılması gereken giderlere bağlı ödemeler. |

| 18. Destek Seyahat ederken ya da evinden uzaktayken zarurete düşen sigortalıya yapılan ödemeler. |

| B. Birden Fazla Branş İçin Verilen Ruhsat Tanımları I. Kaza ve Hastalık/Sağlık Sigortası 1.Kaza ( meslek hastalıkları dahil ) , Segem Türkiye’de Sigorta Uygulamaları |

| 2.Hastalık/Sağlık II. Kara Taşımacılığı Sigortası |

| 1.Kara araçları, |

| 2.Nakliyat ( ticari mal, bagaj ve tüm diğer mallar ) , |

| 3.Kara araçları sorumluluk |

| III. Nakliyat ve Ulaşım Sigortası |

| 1.Raylı araçlar, |

| 2.Su araçları ( deniz, göl ve nehir araçları ) , |

| 3.Nakliyat ( ticari mal, bagaj ve tüm diğer mallar ) , |

| 4.Su araçları sorumluluk ( deniz, göl ve nehir araçları ) , |

| IV. Havacılık Sigortası |

| 1.Hava araçları, |

| 2.Nakliyat ( ticari mal, bagaj ve tüm diğer mallar ) , |

| 3.Hava araçları sorumluluk |

| V. Yangın Sigortası ve Diğer Zararlar |

| 1.Yangın ve doğal afetler, |

| 2.Genel zararlar |

| VI. Sorumluluk Sigortaları 1.Kara araçları sorumluluk, 2.Hava araçları sorumluluk, |

| 3.Su araçları sorumluluk ( deniz, göl ve nehir araçları ) , |

| 4.Genel sorumluluk |

| VII. Kredi ve Emniyeti Suiistimal Sigortaları 1.Kredi 2.Emniyeti suiistimal |

II – HAYAT GRUBU |

| A. Sigorta Branşları ve Bu Branşlar Altında Yapılabilecek Ödemeler 1. Hayat a ) süre sonunda hayatta kalma halinde yapılacak ödeme ( yaşama ) , b ) ölüm halinde yapılacak ödeme ( ölüm ) , c ) ( a ) ve ( b ) ’nin kombinasyonuna bağlı ödeme ( karma ) , ç ) geri prim iadesi, d ) irat ödemesi, e ) hayat sigortasına tamamlayıcı olarak akdedilen ( a,b,c,d ) profesyonel çalışma yoksunluğu dahil cismani zararlar nedeniyle yapılan ödeme. |

| 2. Evlilik Sigortası, Doğum Sigortası |

| 3. Yatırım Fonlu Sigortalar Yatırım fonları ile bağlantılı olarak verilen yaşama, ölüm, karma veya geri prim iadesi ile irat ödemeli hayat sigortalarına bağlı ödeme. |

| 4. Sermaye İtfa Sigortası Peşin ya da taksitli prim ödemeleri karşılığında, süresi ve miktarı açısından belirli olan taahhütleri kapsayan aktüeryal tekniğe dayanan birikim işlemlerine bağlı ödeme. |

| 5. Fonların Yönetimi İşlemi |

| – Emeklilik fonlarının yönetim işlemleri; ilgili müessese açısından yatırımların ( plasmanların ) yönetimine ve özellikle ölüm, hayatta kalma ya da faaliyetlerin durması ya da azalması hallerinde tazminat ödemeyi üstlenen kurumların rezervlerini temsil edici aktiflerin yönetimine dayanan işlemler, |

– Sermayenin korunması ya da asgari faiz ödemesine ilişkin sigorta ile birlikte yapılan yukarıdaki işlemler,

Segem Türkiye’de Sigorta Uygulamaları |

| 6. Kaza ( meslek hastalıkları dahil ) a ) ölme veya yaralanma sonucu toplu veya irat şeklinde tazminat ödemesi, b ) zararın tazmini, c ) ( a ) ve ( b ) ’nin kombinasyonuna bağlı ödemeler |

| 7. Hastalık/Sağlık a ) hastalık sonucu toplu veya irat şeklinde tazminat ödemesi ( hastalık ) , b ) tedavi masraflarının tazmini ( sağlık ) , c ) ( a ) ve ( b ) ’nin kombinasyonu ( hastalık ve sağlık ) |

7.3. Sigorta Genel Şartları |

| Sigorta genel şartları, benzer rizikolara maruz kişilere mümkün olduğunca eşit kapsam ve koşullarla teminat sağlanmasını ve sigortacı açısından her bir sigorta dalında üstlenilen risklerin daha kolay belirlenip yönetilmesini mümkün kılmak amacıyla oluşturulmuş, genel ve soyut sözleşme düzenini belirleyen sözleşme hükümleridir. |

| Sigorta genel şartları, sözleşmenin kurulmasından önce pek çok sözleşme ilişkisinde kullanılmak üzere oluşturulmuştur. Sigortacı tarafında sigorta ettirene değiştirilmeden kabul edilmesi niyetiyle sunulur. Aynı türde birden fazla sözleşmenin akdinde kullanılmak üzere önceden hazırlanmış olan ve sözleşen taraflardan birinin diğer tarafa değiştirilmeden kabul edilmesi niyetiyle sunduğu sözleşme koşullarına “genel işlem şartı” denir. Buna göre sigorta genel şartları, “genel işlem şartları” niteliğindedir. Sigorta sözleşmelerinin ana muhtevası, Hazine Müsteşarlığınca onaylanan ve sigorta şirketlerince aynı şekilde uygulanacak olan genel şartlara uygun olarak düzenlenir. TTK’nın 1266ncı maddesi hükmü gereğince sigorta poliçesi zahmetsizce okunacak tarzda basılmış genel şartları içerir. |

| Ancak, sigorta sözleşmelerinde işin özelliğine uygun olarak özel şartlar konulabilir. Özel şartlar, sigortacı ve sigortalının üzerinde anlaştığı ve sigortalının çıkarları dikkate alınarak genel şartlara eklenen koşullardır. Özel şartların sigorta sözleşmesi üzerinde ve özel şartlar başlığı altında herhangi bir yanılgıya neden olmayacak şekilde açık olarak belirtilmesi gerekir. Özel şartların, TTK’nın emredici hükümlerine ve sigortalının aleyhine olmaması gerekmektedir. Özel şartlardaki amaç, sigortalının veya sigorta edilen menfaatin durumuna ve risklere göre ihtiyaçlara cevap verebilmektir. |

7.4. Ülkemizde Uygulanmakta Olan Sigorta Genel Şartları |

Aşağıda Hazine Müsteşarlığı tarafından onaylanan ve ülkemizde uygulanmakta olan sigorta genel şartlarının listesi yer almaktadır: |

| – Asansör Kazalarında Üçüncü Kişilere Karşı Sorumluluk Sigortası Genel Şartları |

| – Borç Ödeme Sigortası Genel Şartları |

| – Cam Kırılmasına Karşı Sigorta Genel Şartları |

| – Devlet Destekli Bitkisel Ürün Sigortası Genel Şartları |

| – Devlet Destekli Hayvan Hayat Sigortası Genel Şartları |

| – Devlet Destekli Kümes Hayvanları Hayat Sigortası Genel Şartları |

| – Devlet Destekli Sera Sigortası Genel Şartları |

| – Devlet Destekli Su Ürünleri Sigortası Genel Şartları |

| – Elektronik Cihaz Sigortaları Genel Şartları |

| – Emtea Nakliyat Sigortası Genel Şartları |

| – Ferdi Kaza Sigortası Genel Şartları |

| – Hayat Sigortaları Genel Şartları |

| – Hayvan Hayat Sigortası Genel Şartları |

| – Hırsızlık Sigortası Genel Şartları |

| – Hukuksal Koruma Sigortası Genel Şartları |

| – İnşaat Sigortası Genel Şartları ( Bütün Riskler ) |

| – İşveren Sorumluluk Sigortası Genel Şartları |

| – Kara Taşıtları Kasko Sigortası Genel Şartları |

| – Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası ( Trafik Sigortası ) Genel Şartları |

| – Karayolu Yolcu Taşımacılığı Zorunlu Koltuk Ferdi Kaza Sigortası Genel Şartları |

| – Kıyı Tesisleri Deniz Kirliliği Zorunlu Mali Sorumluluk Sigortası Genel Şartları |

| – Kıymet Nakliyat Poliçesi Umumi Şartları |

| – Kredi Sigortası Genel Şartları |

| – Kümes Hayvanları Hayat Sigortası Genel Şartları |

| – Makine Kırılması Sigortası Genel Şartları |

| – Mesleki Sorumluluk Sigortası Genel Şartları |

| – Montaj Sigortaları Genel Şartları |

| – Motorlu Kara Taşıtları İhtiyari Mali Sorumluluk Sigortası Genel Şartları |

| – Özel Güvenlik Zorunlu Mali Sorumluluk Sigortası Genel Şartları |

| – Sağlık Sigortası Genel Şartları |

| – Sera Sigortası Genel Şartları |

| – Seyahat Araç Destek Sigortası Genel Şartları |

| – Seyahat Sağlık Sigortası Genel Şartları |

| – Tarım Ürünleri Dolu Sigortası |

| – Tehlikeli Maddeler Zorunlu Sorumluluk Sigortası Genel Şartları |

| – Tekne Poliçesi Genel Şartları |

| – Tüpgaz Zorunlu Sorumluluk Sigortası Genel Şartları |

| – Üçüncü Şahıslara Karşı Mali Mesuliyet Sigortası Genel Şartları |

| – Yangın Sigortası Genel Şartları |

| – Yangına Bağlı Kar Kaybı Sigortası Genel Şartları |

| – Yıllık Gelir Sigortası Genel Şartları |

| – Zorunlu Deprem Sigortası Genel Şartları |

| – Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortası Genel Şartları |

– Zorunlu Sertifika Mali Sorumluluk Sigortası Genel Şartları

Segem Türkiye’de Sigorta Uygulamaları |

| Her bir sigorta ile teminat kapsamına alınan haller, sigortanın konusuna göre farklılık göstermektedir. Örneğin Kara Taşıtları Kasko Sigortası Genel Şartları ile sigortacı, sigortalının, karayolunda kullanılabilen motorlu, motorsuz taşıtlardan, römork veya karavanlar ile iş makinelerinden ve lastik tekerlekli traktörlerden doğan menfaatinin aşağıdaki tehlikeler dolayısıyla ihlali sonucu uğrayacağı maddi zararları temin eder: |

| a ) Aracın karayolunda kullanılabilen motorlu, motorsuz taşıtlarla müsademesi, b ) Gerek hareket gerek durma halinde iken sigortalının veya aracı kullananın iradesi dışında araca ani ve harici etkiler neticesinde sabit veya hareketli bir cismin çarpması veya aracın böyle bir cisme çarpması, devrilmesi, düşmesi, yuvarlanması gibi kazalar, c ) Üçüncü kişilerin kötü niyet veya muziplikle yaptıkları hareketler, d ) Aracın yanması, e ) Aracın çalınması veya çalınmaya teşebbüs edilmesi. |

| Bir diğer örnek olarak, Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Genel Şartları ile sigortacı, poliçede tanımlanan motorlu aracın işletilmesi sırasında, bir kimsenin ölümüne veya yaralanmasına veya bir şeyin zarara uğramasına sebebiyet vermiş olmasından dolayı, 2918 sayılı Karayolları Trafik Kanunu’na göre işletene düşen hukuki sorumluluğu, zorunlu sigorta limitlerine kadar temin eder. |

7.5. Türk Sigorta Sektörünün Prim Büyüklüğü ve Dağıtım Kanalları |

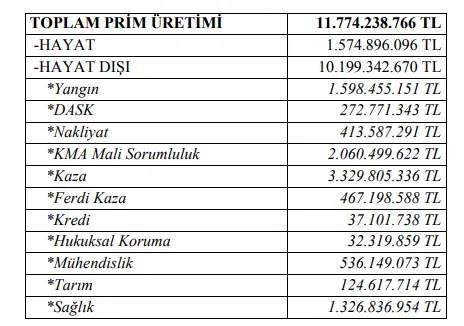

| Sektörde, 2008 yılı sonu itibariyle 53 sigorta ve 1 reasürans şirketi faaliyet göstermekte olup, prim üretimi 11.8 milyar TL’dir. Toplam prim üretiminin %85’i hayat dışı branşlardaki prim üretiminden kaynaklanmaktadır. |

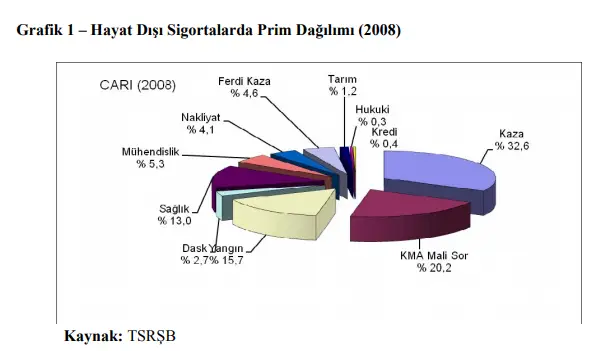

| Tablo 1’den görüleceği üzere, kaza branşı en çok prim üretilen branştır. Bunu sırasıyla trafik sigortaları ile yangın ve sağlık sigortaları takip etmektedir. Grafik 1 incelendiğinde ise, toplam hayat dışı prim üretiminin %32’si kaza branşında, %20’si trafik branşında ve %16’sı ise yangın branşında gerçekleştiği görülmektedir. |

Tablo 1 – Branş Bazında Prim Üretimleri ( 2008 )Kaynak: TSRŞB |

|

|

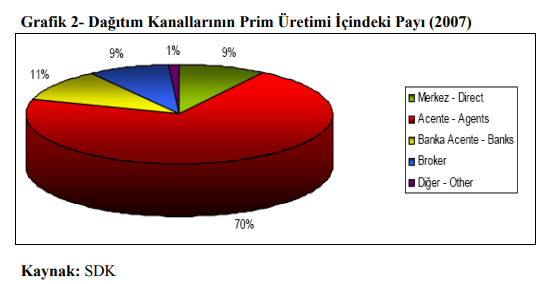

| Dağıtım kanallarının prim üretimi içindeki payına bakıldığında ise, yıllar itibariyle değişmekle birlikte, Grafik 3’ten görüleceği üzere 2007 sonu itibariyle prim üretiminin ortalama %70’i acenteler vasıtasıyla gerçekleştirilmiştir. Son yıllarda, merkezden yapılan üretimde azalış, brokerler vasıtasıyla yapılan üretimde ise artış gözlenmektedir. 2007 yıl sonu itibariyle sigorta ve emeklilik şirketlerinin acenteliğini yapan banka sayısı 35’tir. |

Grafik 2- Dağıtım Kanallarının Prim Üretimi İçindeki Payı ( 2007 )Segem Türkiye’de Sigorta Uygulamaları |

|

|

7.6. Sigortacılık Sektöründe Yer Alan Kurum ve Kuruluşlar |

7.6.1. Düzenleyici ve denetleyici kurum |

| Sigortacılık sektörünün düzenlenmesi ve denetlenmesi görevi, 30/12/1959 tarihli ve 7397 sayılı Sigorta Murakabe Kanunu ile Sanayi ve Ticaret Bakanlığına verilmiştir. Daha sonra, 7397 sayılı Kanun ve ilgili diğer mevzuatın sigorta hizmetleri hususunda Sanayi ve Ticaret Bakanlığına vermiş olduğu görev ve yetkiler, 18/12/1987 tarihli ve 303 sayılı K.H.K. ile Başbakanlığa ve müteakiben Hazine ve Dış Ticaret Müsteşarlığına devredilmiştir. |

| Söz konusu devir sonrasında 09/12/1994 tarihli ve 4059 sayılı Hazine Müsteşarlığı Teşkilat Kanunu ile Hazine Müsteşarlığı bünyesinde ana hizmet birimlerinden birisi olarak Sigortacılık Genel Müdürlüğü kurulmuş, ayrıca Sigorta Denetleme Kurulu Hazine Müsteşarlığı merkez denetim birimleri arasına dahil edilmiştir. |

| Sektörün düzenlenmesi ve denetlenmesi görevi Hazine Müsteşarlığının iki birimi tarafından yürütülmektedir. |

7.6.2. Sektör kurumları |

| Sektörde faaliyette bulunan sigorta şirketleri, reasürans şirketleri ve emeklilik şirketleri dışındaki aktörleri genel olarak aracılar ( brokerler ve acenteler ) , sigorta hasar eksperleri, aktüerler ve bağımsız denetim kuruluşları olarak sayabiliriz. |

Sektörde yer alan söz konusu aktörlere ilişkin aşağıda bazı kısa bilgiler yer almaktadır: |

| Broker, sigorta veya reasürans sözleşmesi yaptırmak isteyenleri temsil ederek, bu sözleşmelerin yaptırılacağı şirketlerin seçiminde tamamen tarafsız ve bağımsız davranarak ve teminat almak isteyen kişilerin hak ve menfaatlerini gözeterek sözleşmelerin akdinden önceki hazırlık çalışmalarını yürütmeyi ve gerektiğinde sözleşmelerin uygulanmasında veya tazminatın tahsilinde yardımcı olmayı meslek edinen kişidir. |

| Brokerlik, Müsteşarlıktan alınan brokerlik ruhsatı ile yapılır. Müsteşarlık, ruhsat ile ilgili işlemlerin incelemeye ve onaya hazır hale getirilmesi hususunda ilgili sivil toplum ve meslek kuruluşlarına görev verebilir. Brokerlerin görev ve yetkilerine ilişkin usûl ve esaslar yönetmelikle belirlenir. |

Sigorta acentesi, ticarî mümessil, ticarî vekil, satış memuru veya müstahdem gibi tâbi bir sıfatı olmaksızın bir sözleşmeye dayanarak muayyen bir yer veya bölge içinde daimî bir surette sigorta şirketlerinin nam ve hesabına sigorta sözleşmelerine aracılık etmeyi veya bunları sigorta şirketleri adına yapmayı meslek edinen, sözleşmenin akdinden önce hazırlık çalışmalarını yürüten ve sözleşmenin uygulanması ile tazminatın ödenmesinde yardımcı olan kişidir.

Segem Türkiye’de Sigorta Uygulamaları |

| Sigorta acenteliği gerçek veya tüzel kişilerce yapılır. Sigorta acenteliği yapmak isteyenlerin Türkiye Odalar ve Borsalar Birliğince tutulan Levhaya yazılı olması gerekir. |

| Sigorta eksperi, sigorta konusu risklerin gerçekleşmesi sonucunda ortaya çıkan kayıp ve hasarların miktarını, nedenlerini ve niteliklerini belirleyen ve mutabakatlı kıymet tespiti, ön ekspertiz ve hasar gözetimi gibi işleri mutat meslek olarak yapan tarafsız ve bağımsız kişidir. Sigorta eksperliği gerçek veya tüzel kişilerce yapılır. Sigorta eksperi unvanı, sigorta eksperliği ruhsatnamesinin alınmasından sonra kazanılır. Sigorta eksperliği yapacaklar, ruhsatnamelerini aldıktan sonra Levhaya kayıt olmak için Türkiye Odalar ve Borsalar Birliğine başvurur. |

| Aktüer, sigortacılık tekniği ile buna ilişkin yatırım, finansman ve demografi konularında olasılık ve istatistik teorilerini uygulayarak, yasal düzenlemelere uygun prim, karşılık ve kâr paylarını hesaplayan, tarife ve teknik esasları hazırlayan kişidir. |

| Sigorta şirketleri ile reasürans şirketleri, yeterli sayıda aktüerle çalışmak zorundadır. Müsteşarlık tarafından aktüerlerin kaydedildiği bir Aktüerler Sicili tutulur. Sicile kaydolunmadan aktüerlik yapılamaz. Aktüerlik unvanının kazanılması ile aktüerlerin görev ve yetkilerine ilişkin usûl ve esaslar yönetmelikle belirlenir. |

| Sigorta şirketleri ile reasürans şirketleri bilançolarının, kâr ve zarar cetvellerinin ve Müsteşarlıkça uygun görülecek diğer malî tablolarının bağımsız denetim kuruluşlarına denetlettirilmesi ve ilan ettirilmesi zorunludur. |

7.6.3. Mesleki kuruluşlar |

7.6.3.1. Türkiye Sigorta ve Reasürans Şirketleri Birliği ( TSRŞB ) |

| Sigorta şirketleri ve reasürans şirketleri, merkezi İstanbul’da bulunan ve kamu kurumu niteliğinde bir meslek kuruluşu olan, Türkiye Sigorta ve Reasürans Şirketleri Birliğine, ruhsat almalarından itibaren bir ay içinde üye olmak zorundadır. Ancak, Bakanlar Kurulu, üye olma zorunluluğunu kaldırmaya yetkilidir. |

Birliğin amacı; |

| a ) Sigortacılık mesleğinin gelişmesini temin etmek, b ) Üyelerinin dayanışma, birlik ve sigortacılık mesleğinin gerektirdiği vakar ve disiplin içinde ekonominin ihtiyaçlarına uygun olarak çalışmalarını sağlamak, c ) Haksız rekabeti önlemek üzere gerekli kararları almak ve uygulamaktır. |

7.6.3.2. TOBB Sigorta Acenteleri İcra Komitesi |

| 5684 sayılı Sigortacılık Kanunu çerçevesinde TOBB nezdinde Sigorta Acenteleri Sektör Meclisi oluşturulmuştur. Kırk kişiden oluşan Meclis üyeleri, mesleğinde itibar ve tecrübe sahibi ticaret odası veya ticaret ve sanayi odası mensubu sigorta acenteleri arasından, TOBB ve Hazine Müsteşarlığı tarafından ortaklaşa belirlenen usûl ve esaslara göre seçilir. |

| Sigorta Acenteleri Sektör Meclisi üyeleri, dört yıl süre ile görev yapmak üzere dokuz kişiden oluşan Sigorta Acenteleri İcra Komitesinde görev almak üzere yedi asıl ve yedi yedek üye seçer. Bu Komiteye TOBB Yönetim Kurulundan bir üye ile TOBB Genel Sekreteri veya görevlendireceği yardımcısı daimî üye olarak atanır. Sigorta Acenteleri Sektör Meclisine ve Komiteye seçilebilmek için en az on yıl bilfiil sigorta acenteliği yapmış olmak gerekir. |

7.6.3.3. TOBB Sigorta Eksperleri İcra Komitesi |

| 5684 sayılı Sigortacılık Kanununa göre, dört yıl için seçilen ve dokuz kişiden oluşan Sigorta Eksperleri İcra Komitesinin yedi asıl ve yedi yedek üyesi, Türkiye Odalar ve Borsalar Birliği ( TOBB ) tarafından tutulan Levhaya kayıtlı, mesleğinde itibar ve tecrübe sahibi sigorta eksperleri arasından, Müsteşarlıkça belirlenen usûl ve esaslara göre seçilir. Ayrıca bu Komiteye Türkiye Odalar ve Borsalar Birliği Yönetim Kurulundan bir üye ile Türkiye Odalar ve Borsalar Birliği Genel Sekreteri veya görevlendireceği yardımcısı daimî üye olarak atanır. Sigorta Eksperleri İcra Komitesine seçilebilmek için en az on yıl bilfiil sigorta eksperliği yapmış olmak gerekir. |

7.6.3.4. Dernekler ve Vakıflar |

| Sektörde ayrıca faaliyette bulunan dernekler ve vakıflar da ( Türkiye Sigorta Enstitüsü Vakfı, Türk Loydu Vakfı, Tarım Sigortaları Vakfı, Sigorta Acenteleri Dernekleri, Sigorta Brokerleri Derneği, Genç Sigortacılar Derneği, Sigorta Eksperleri Derneği, Sigorta Hukuku Türk Derneği ) bulunmaktadır. |

Bu kuruluşlar arasında yer alan Türk Sigorta Enstitüsü Vakfı ( TSEV ) , 1970 yılında, sigorta sektörünün eğitim ihtiyacını karşılamak üzere Türkiye Sigorta ve Reasürans Şirketleri Birliği ile Milli Reasürans A.Ş. tarafından eşit paylarla kurulmuştur.

Segem Türkiye’de Sigorta Uygulamaları |

| TSEV, sigorta sektöründeki işgücünün niteliğinin ve verimliliğinin artırılması amacıyla, sigorta şirketlerinde çalışanlara, brokerlere, acentelere ve eksperlere yönelik kısa ve uzun süreli eğitim programları sunmaktadır. |

| TSEV’in öncelikleri arasında tüketicilere sigortanın öneminin anlatılması ve sigorta ürünlerinin tanıtılması yoluyla toplumda sigorta bilincinin arttırılması, sigorta sektörünün karlılığının arttırılması amacıyla hasarların azaltılması için tüketicilerin bilinçlendirilmesi ve sigorta sektörünün geliştirilmesi yönünde projeler yürütülmesi yer almaktadır. |

7.6.4. Özellikli kurumlarSegem Türkiye’de Sigorta Uygulamaları |

| Ülkemiz sigortacılık sektörü düzenleyici ve denetleyici otorite tarafından bazı özel amaçlarla kurulmuş kurumları bulundurması bakımından özellik arz etmektedir. Bu kurumlara ilişkin aşağıda kısa bilgiler yer almaktadır. |

7.6.4.1. Emeklilik Gözetim Merkezi ( EGM ) |

| Emeklilik Gözetim Merkezi A.Ş. ( EGM ) , Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ve ilgili mevzuat uyarınca merkezi İstanbul’da olmak üzere 10 Temmuz 2003 tarihinde kurulmuştur. Bireysel emeklilik sisteminin güvenli ve etkin bir şekilde işletilmesini sağlamak, katılımcıların hak ve menfaatlerini korumak amacıyla hem denetleyici kamu otoritelerinin ( Hazine Müsteşarlığı ve SPK ) karar almasına yardımcı olacak verileri hazırlamak hem de kamuoyuna sağlıklı bilgi aktarımı için gerekli verileri sağlamak için görevlendirilen EGM’ nin kurucu hissedarları, A grubu hisse ile Hazine Müsteşarlığı ve B grubu hisseler ile sistemde faaliyet gösteren 10 adet emeklilik şirketidir. |

| Bireysel emeklilik sisteminde faaliyetlerin güven içerisinde devamını sağlamak, katılımcıların hak ve menfaatlerini azami düzeyde korumak, sorunların ivedi olarak belirlenmesine ve müdahalede bulunulmasına olanak sağlamak, gerekli verilerin bilgilerin oluşturulması ve saklanması faaliyetlerinde bulunmak ile görevli EGM; bireysel emeklilik sisteminin başarılı bir şekilde işlemesi ve kamunun gözetim ve denetim sorumluluğunu etkin bir şekilde yerine getirmesi açısından çok önemli bir işlevi yerine getirmektedir |

7.6.4.2. Sigorta Bilgi Merkezi |

| Sigorta uygulamalarına ilişkin güvenilir veri temin edilebilmesi amacıyla kurulmuştur. Trafik Sigortaları Bilgi Merkezi ( TRAMER ) , Hayat Sigortası Bilgi Merkezi, Sağlık Sigortası Bilgi Merkezi ve Sigorta Hasar Takip Merkezi gibi alt birimlerden oluşmaktadır. |

| Sigorta Bilgi Merkezinin bileşenlerinden olan TRAMER’in amacı, trafik sigortalarına ilişkin güvenilir istatistiklerin temini, uygulama birliği sağlanması, sigorta sahtekârlıklarının önlenmesi, sigorta sistemine olan güvenin artırılması, tazminat ödemelerinin düzenli ve doğru biçimde gerçekleştirilmesi, zorunlu sigortalarını yaptırmamış motorlu araç işletenlerinin tespiti ve sigortalılık oranlarının artırılmasını sağlamaktır. |

7.6.4.3. Doğal Afet Sigortaları Kurumu ( DASK ) |

| 17 Ağustos 1999 tarihinde meydana gelen ve çok büyük can ve mal kaybına neden olan Kocaeli depreminden sonra kamu otoritesince deprem zararlarının en aza indirilmesi amacıyla birçok tedbir alınmıştır. Bu tedbirlerin en önemlilerinden birisi de Zorunlu Deprem Sigortası’na ilişkin düzenlemedir. |

| 27.08.1999 tarihli ve 4452 sayılı Doğal Afetlere Karşı Alınacak Önlemler ve Doğal Afetler Nedeniyle Doğan Zararların Giderilmesi İçin Yapılacak Düzenlemeler Hakkında Yetki Kanununun verdiği yetkiye dayanılarak hazırlanan 587 sayılı “Zorunlu Deprem Sigortasına Dair Kanun Hükmünde Kararname” 27.12.1999 tarihli ve 23919 ( mükerrer ) sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir. |

| Söz konusu KHK ile 27 Eylül 2000 tarihinden itibaren kapsamdaki meskenler için deprem sigortası yaptırmak zorunlu hale getirilmiş olup bu sigortayı sunmak üzere kamu tüzel kişiliğini haiz Doğal Afet Sigortaları Kurumu ( DASK ) kurulmuştur. 9 aylık bir kuruluş sürecinin ardından DASK, öngörüldüğü şekilde 27 Eylül 2000 tarihinden itibaren teminat sunmaya başlamıştır. Halen 25 yetkili sigorta şirketi ve bu şirketlerin acenteleri DASK nam ve hesabına Zorunlu Deprem Sigortası yapmaktadır. Oluşturulan yeni sistem, kısa zamanda başarılı bir performans ortaya koymuş olup uluslararası kuruluşlar tarafından pek çok ülke için örnek uygulama olarak gösterilmektedir. |

Kurumun teknik ve operasyonel işlerinin yürütülmesi, dış kaynak kullanımı yoluyla sağlanmaktadır. Mevzuatta, Kurum İdarecisi ile sözleşmenin beşer yıllık sürelerle yenilenmesi öngörülmektedir.

Segem Türkiye’de Sigorta Uygulamaları |

7.6.4.4. Tarım Sigortaları Havuzu |

| Ülkemizde de tarım sektörünü tehdit eden risklerin teminat altına alınabilmesi amacıyla bir sigorta mekanizmasının devreye sokulması düşünülmüş ve bu amaçla 14/06/2005 tarihli 5363 sayılı “Tarım Sigortaları Kanunu” çıkarılmıştır. Söz konusu kanuna göre, kanun kapsamına alınan riskler ile ilgili olarak yapılacak sigorta sözleşmelerinde standardın sağlanması, riskin en iyi koşullarda transferi için uygun ortam oluşturulması, oluşacak hasarlarda tazminatın tek merkezden ödenmesi ve tarım sigortalarının geliştirilmesi, yaygınlaştırılması amacına yönelik olmak üzere bir sigorta havuzu kurulmuştur. |

| Bu havuza ilişkin tüm iş ve işlemler, bu havuza katılan sigorta şirketlerinin eşit hisselerle ortak oldukları Tarım Sigortaları Havuz İşletmesi A.Ş. ( TARSİM A.Ş. ) tarafından yürütülmektedir. |

| Sigorta şirketleri poliçeleri kendi adlarına düzenlemekte, ancak riskin ve primin tamamını Havuza devretmekte, ihtiyari olarak da Havuzda oluşan riskten pay alabilmektedir. |

| Devlet, bu Kanun kapsamında yapılacak sigorta sözleşmelerine münhasır olarak çiftçi adına sigorta primine destek sağlamaktadır. Devlet prim desteğinin miktarı her yıl için ürün, risk, bölge ve işletme ölçekleri itibariyle, Bakanlar Kurulu kararıyla belirlenmektedir. Prim desteğinin yanı sıra Devlet ayrıca hasar fazlası desteği de sağlamaktadır. |

7.6.4.5. Güvence Hesabı |

| 5684 sayılı Sigortacılık Kanununun 14 üncü maddesine istinaden Türkiye Sigorta ve Reasürans Şirketleri Birliği nezdinde oluşturulan Güvence Hesabına, Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası ( trafik sigortası ) da dahil olmak üzere muhtelif kanunlarla ihdas edilmiş olan zorunlu sigortalarla ilgili zararların karşılanması amacıyla başvurulabilmektedir. Güvence Hesabı kapsamında yapılacak ödemeler bahse konu sigortalarla saptanan geçerli teminat miktarlarıyla sınırlıdır. |

Segem Türkiye’de Sigorta UygulamalarıHesaba; |

| a ) Sigortalının tespit edilememesi durumunda kişiye gelen bedensel zararlar için, |

| b ) Rizikonun meydana geldiği tarihte geçerli olan teminat tutarları dâhilinde sigortasını yaptırmamış olanların neden olduğu bedensel zararlar için, |

| c ) Sigorta şirketinin malî bünye zaafiyeti nedeniyle sürekli olarak bütün branşlarda ruhsatlarının iptal edilmesi ya da iflası halinde ödemekle yükümlü olduğu maddî ve bedensel zararlar için, |

| ç ) Çalınmış veya gasp edilmiş bir aracın karıştığı kazada, Karayolları Trafik Kanunu uyarınca işletenin sorumlu tutulmadığı hallerde, kişiye gelen bedensel zararlar için, |

| d ) Yeşil Kart Sigortası uygulamaları için faaliyet gösteren Türkiye Motorlu Taşıt Bürosunca yapılacak ödemeler için, başvurulabilir. |

| Bakanlar Kurulu, gerekli görülen hallerde, eşyaya gelecek zararların kısmen veya tamamen Hesaptan karşılanmasına karar vermeye yetkilidir. |

| Hesabın gelirleri; zorunlu sigortalar ve yeşil kart sigortaları için tahsil edilen toplam primlerin yüzde biri oranında sigorta şirketlerince ödenecek katılma payları ile sigorta ettirenlerden safî primlerin yüzde ikisi oranında tahsil edilecek katılma paylarından oluşur. Bakan, bu oranları binde beşe kadar indirmeye veya tekrar kanunî sınırlarına kadar yükseltmeye yetkilidir. |

7.6.4.6. Sigortacılık Eğitim Merkezi ( SEGEM ) |

| Türkiye Sigorta ve Reasürans Şirketleri Birliği bünyesinde tüzel kişiliği haiz olarak 5684 sayılı Sigortacılık Kanununun 31 inci maddesine istinaden kurulmuştur. SEGEM, sigortacılıkla ilgili özellik taşıyan mesleki nitelikteki konular için gerekli sınavların tarafsız bir şekilde yapılması; toplumda risk ve sigorta bilincinin oluşturulması; sigorta sektörüne yetişmiş eleman istihdamına katkıda bulunulması; sigortacılık konusunda mevcut eğitim programlarının geliştirilmesine ve etkinliğine katkı sağlanması, yurt içinde, yurt dışında ya da uluslararası anlaşmalar çerçevesindeki eğitim taleplerinin eşgüdümünün sağlanması, sektörün gelişmesine katkı sağlayacak inceleme ve araştırmalarda bulunulması, elde edilecek bilgilerin ilgililerin paylaşımına sunulması ile bu konularda gerekli organizasyonların yapılmasını temin etmektedir. |

7.6.4.7. Türkiye Motorlu Taşıt Bürosu |

| Yeşil Kart Sistemine üyelik başvurusu için gereken temel koşullardan biri de ulusal bir Yeşil Kart Bürosunun kurulması olduğundan, bu yöndeki hazırlıkların tamamlanması üzerine, Türkiye Sigorta ve Reasürans Şirketleri İşbirliğinin 6 Ağustos 1963 tarih ve 8 sayılı Olağanüstü Genel Kurul toplantısında “Türkiye Sigorta ve Reasürans Şirketleri Birliği Motorlu Taşıt Bürosu Yönetmeliği” kabul edilmiştir. Yönetmelik Ticaret Bakanlığının 25 Eylül 1963 tarih ve 4/16636 – 59/A sayılı yazılarıyla tasdik olunmuş ve 19 Ekim 1963 tarih ve 11535 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir. |

| Türkiye Sigorta ve Reasürans Şirketleri Birliğinin aynı toplantısında Yönetmeliğin ilk maddesi gereğince Birlik Başkanının başkanlığında ayrıca seçilen üç üyenin de katılımıyla “İcra Komitesi” teşekkül etmiş ve böylece “Türkiye Sigorta ve Reasürans Şirketleri Birliği Motorlu Taşıt Bürosu” fiilen kurulmuştur. |

7.6.4.8. Türkiye Yeşil Kart Reasürans Havuzu |

| Oluşumu daha önceki yıllara uzanan ancak bir organizasyon olarak 1 Ocak 1953 tarihinde çalışmaya başlayan “Uluslararası Motorlu Taşıt Mali Sorumluluk Sigortası ( bilinen adıyla, Yeşil Kart ) Sistemi”; ülkeleri dışına çıkan sürücülerle, bu sürücülerin yabancı memleketlerde taşıtlarıyla zarar verdikleri üçüncü şahıslara çift yönlü bir kolaylık sağlamak amacıyla düşünülmüş ve meydana getirilmiştir. |

| Türkiye Motorlu Taşıt Bürosu, yurt dışında vuku bulan kazalarda Türkiye Motorlu Taşıtlar Bürosu nam ve hesabına hareket ettiğinden; yabancı Tedvir Bürolarınca tedvir olunan hasarlara ilişkin tazminatları yurt dışına ödenmek üzere Pool adına Poolün – ve aynı zamanda Büronun- üyeleri olan Sigorta Şirketlerinden talep etmektedir. |

Segem Türkiye’de Sigorta Uygulamaları

|

|

|