İŞL207U Dönemsonu İşlemleri

| Deneme Sınavları

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO |

| Ünite Soruları

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO |

Dönemsonu İşlemleri

| Anadolu Üniersitesi İşletme |

1-Dönemsonu İşlemlerinin Kapsamı

2-Hazır Değerler ve Menkul Kıymetlere İlişkin Dönemsonu

3-Alacaklara İlişkin Dönemsonu İşlemleri

4-Stoklara İlişkin Dönemsonu İşlemleri.

5-Duran Varlıklara İlişkin Dönemsonu İşlemleri

6-Yabancı Kaynaklar ve Öz Kaynaklara İlişkin Dönemsonu İşlemleri.

7-Gelir ve Giderlere İlişkin Dönemsonu İşlemleri .

8-Finansal Tablolar ve Düzenlenmesi |

|

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO |

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Ünite – 1

Dönemsonu İşlemlerinin Kapsamı |

Kısaca saymak, ölçmek tartmak ve değerlemek kelimelerini karşılayan tanımlama aşağıdakilerden hangisidir?

a. Stok

b. Mutabakat

c. Mizanlar

d. Dosyalar

e. Envanter

Cevap : e. Envanter

|

Dönemsonu değerleme işlemi ile ilgili aşağıdaki ifadelerden hangisi yanlıştır?

a. Envanter sonuçları envanter defterine kaydedilir.

b. Envanter sonuçları dönemsonunda mizana kaydedilir.

c. Envanter sonucu tespit edilenler belirli değerleme ölçülerine göre değerlenir.

d. Ticari Kârdan mali kâra geçişte vergi kanunları dikkate alınır.

e. Dönemsonu işlemleri işletmelerin kayıtlı durumu ile fiziki durumunu uyumlaştırmak için yapılır.

Cevap : b. Envanter sonuçları dönemsonunda mizana kaydedilir.

|

Aşağıdakilerden hangisi Vergi Usul Kanunu Değerleme Ölçülerinden biri değildir?

a. Maliyet Bedeli

b. Tasarruf Değer

c. Gerçeğe Uygun Değer

d. Rayiç Bedel

e. Emsal Bedel ve Ücret

Cevap : c. Gerçeğe Uygun Değer

|

Aşağıdakilerden hangisi Türkiye Muhasebe Standartlarına göre değerleme ölçülerinden biri değildir?

a. Maliyet bedeli

b. İtibari Değer

c. Kullanım Değeri

d. Net gerçekleşebilir değer

e. Geri kazanılabilir değer

Cevap : b. İtibari Değer

|

Faaliyetine devam eden bir işletmede 31 Aralık tarihinde yapılacak envantere ne ad verilir?

a. Dönemsonu envanter

b. Dönembaşı envanter

c. Kuruluş envanteri

d. Birleşme envanteri

e. Tasfiye envanteri

Cevap : a. Dönemsonu envanter

|

Dönemsonunda işletmenin varlıklarının sayılması, ölçülmesi ve tartılarak değerlendirmesi sonucu elde edilen listelerin kayıtlandığı defter hangisidir?

a. İşletme hesabı Defter

b. Büyük Defter

c. Yevmiye Defteri

d. Yardımcı Defter

e. Envanter Defteri

Cevap : e. Envanter Defteri

|

Karşılıklı pazarlık ortamında istekli, bilgili kişiler arasında gerçekleşen olaya ait değerleme aşağıdakilerden hangisidir?

a. Kullanım Değeri

b. Maliyet bedeli

c. Geri Kazanılabilir değer

d. Gerçeğe Uygun değer

e. Tahmini değer

Cevap : d. Gerçeğe Uygun değer

|

Mali kâr ile ilgili aşağıdaki ifadelerden hangisi doğrudur?

a. Her zaman ticari kâr ile mali kâr sonucu aynı olur

b. Mali kâr=Ticari kâr+Vergi Kanunlarınca Kabul Edilmeyen Giderler-Vergiden Muaf veya İstisna edilmiş gelirler

c. Mali kâr= Ticari kâr+Vergiden Muaf veya İstisna edilmiş gelirler

d. Mali kâr= Türkiye Muhasebe Standartları değerleme ölçüsü ile elde edilen sonuç

e. Kâr dağıtım matrahı aynı zamanda mali kârı oluşturur

Cevap : b. Mali kâr=Ticari kâr+Vergi Kanunlarınca Kabul Edilmeyen Giderler-Vergiden Muaf veya İstisna edilmiş gelirler

|

İşletme yönetim binası yapmak üzere fabrika binası satın almıştır. Alım için arsa sahibine 100.000+% 18 KDV, emlak komisyonu olarak 3.000+%18 KDV, tapu harcı olarak T1.000 ödemiştir. Arsa üzerinde eski bir bina vardır ve yenisi için yıkılıp temizlik gereklidir ve bu işlem bir taşeron firmaya yaptırılmıştır. Taşeron firma işlem için 2.000+% 18 KDV almış, yıkımdan çıkan molozlar 1.000+%18 KDV bedelle satılmıştır. Maliyet bedeli değerleme ölçüsüne göre arsanın işletmeye maliyet bedeli aşağıdakilerden hangisidir?

a. 105.000

b. 106.000

c. 123.720

d. 124.900

e. 125.000

Cevap : a. 105.000

|

Aşağıdakilerden hangisi dönemsonu işlemlerinin gerekliliği ile ilgili değildir?

a. Stok hareketlerinin farklı yöntemle muhasebeleştirilmesi

b. Dönemsonunda amortisman hesaplamaları

c. Kayıtların her türlü hata, hile, yolsuzluğa açık olması

d. Alacak ve borçlarla ilgili mutabakat çalışması gerekliliği

e. Karar defterinin tasdik ettirilmesi

Cevap : e. Karar defterinin tasdik ettirilmesi

|

|

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO |

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Ünite – 2

Hazır Değerler ve Menkul Kıymetlere İlişkin Dönemsonu |

T Kasası dönemsonu işlemi ile ilgili aşağıdaki ifadelerden hangisi doğrudur?

a. Dönemsonunda borsa rayici ile değerlenir.

b. Fiziki sayım sonucu tespit edilen mevcut, kayıtlardaki mevcuttan daha az ise, aradaki farka sayım fazlalığı denir.

c. Fiziki sayım sonucu tespit edilen mevcut, kayıtlardaki mevcuttan daha az ise, aradaki farka sayım noksanlığı denir.

d. Fiziki sayım sonucu tespit edilen mevcut, kayıtlardaki mevcuttan daha az ise, aradaki farka kasa denkliği denir.

e. Dönemsonu T kasasında dönemsonu işlemleri uygulanmaz.

Cevap : c. Fiziki sayım sonucu tespit edilen mevcut, kayıtlardaki mevcuttan daha az ise, aradaki farka sayım noksanlığı denir.

|

Dönemsonunda yabancı para kasasında 2.000 ABD$ vardır. Yabancı paranın alış kuru 5,50 T/$ ve dönemsonunda ABD$ Kasası hesabının borç kalanı 10.800 liradır. Yapılacak kayıtta hangi hesap kaç T borçlandırılacaktır?

a. Kasa 2.800

b. Kambiyo Zararları 200

c. Kambiyo Kârları 200

d. Kasa 200

e. Kambiyo Kârları 3.000

Cevap : d. Kasa 200

|

Genel geçici mizanda T Kasası hesabının borç toplamı, T50.000; alacak toplamı ise, T30.000’dir. Yapılan fiziki sayımda kasada T20.000 olduğu saptanmıştır. Bu durumda aşağıdaki ifadelerden hangisi doğrudur?

a. Dönemsonu kasada T50.000 mevcuttur.

b. Dönemsonu kasada T30.000 mevcuttur.

c. Dönemsonu kasada T20.000 noksanlık vardır.

d. Dönemsonu kasada T20.000 fazlalık vardır

e. Dönemsonunda kasa denktir.

Cevap : e. Dönemsonunda kasa denktir.

|

Çeklerle ilgili aşağıdaki ifadelerden hangisi doğrudur?

a. Çekler yasal düzenlemeye göre vade ihtiva eden ödeme aracıdır

b. Çekler damga vergisine tabidir

c. Çek düzenlendiği yerde ödenecek ise, 1 ay içinde ibraz edilmelidir.

d. Çekler düzenlendiği yerde ödenecek ise, on gün içinde ibraz edilmelidir

e. Çekler kıtalar arası ülkelerde ibraz edilecekse, 30 gün içinde ibraz edilmelidir.

Cevap : d. Çekler düzenlendiği yerde ödenecek ise, on gün içinde ibraz edilmelidir

|

Bankalar hesabı ile ilgili aşağıdaki ifadelerden hangisi doğrudur?

a. Bankalar hesabı pasif karakterli bir hesaptır.

b. Kesin mizanda Bankalar hesabı borç kalanı işletmenin bankadaki ticari mevduat tutarını gösterir.

c. Müşterimiz tarafından gönderilen havaleler Bankalar hesabının alacak tarafına kaydedilir.

d. Bankaca yapılan hesabımızdan tahsilatlar Bankalar hesabının borç tarafına kaydedilir.

e. Dönemsonu mevduat faizleri için Bankalar hesabının alacak tarafına kayıt yapılır.

Cevap : b. Kesin mizanda Bankalar hesabı borç kalanı işletmenin bankadaki ticari mevduat tutarını gösterir.

|

Aşağıdakilerden hangisi menkul kıymet niteliğinde değildir?

a. Hisse Senetleri

b. Tahviller

c. Hazine Bonosu

d. Yatırım Fonları

e. Borç senetleri

Cevap : e. Borç senetleri

|

Hisse senetleri ile ilgili aşağıdaki ifadelerden hangisi yanlıştır?

a. İhraç eden için borçlanma belgesidir

b. Menkul kıymettir

c. Sahibi için ortaklık ve oy hakkı sağlar

d. Fiyat hareketlerinden kazanç sağlar

e. Sahibine kârdan pay alma hakkı sağlar

Cevap : a. İhraç eden için borçlanma belgesidir

|

Alış bedeli T50.000, nominal değeri T30.000 olan hisse senetleri T60.000’ye satılmış bedeli nakit alınmıştır. Yapılacak kayıtta hangi hesap kaç T borçlandırılacaktır?

a. Hisse Senetleri 60.000

b. Menkul Kıymet satış kârları 10.000

c. Kasa 60.000

d. Hisse Senetleri 30.000

e. Menkul kıymet satış zararları 10.000

Cevap : c. Kasa 60.000

|

Genel geçici mizanda kamu kesimi tahvillerinin borç kalanı T60.000 olup, borsa rayici T70.000 tespit edilmiştir. Bu durumda yapılması gereken kayıtta hangi hesap kaç T alacaklandırılacaktır?

a. Diğer Olağan Gelir ve Kârlar 10.000

b. Diğer Olağan Gider ve Zararlar 10.000

c. Kamu Kesimi Tahvil Senet ve Bonoları 70.000

d. Kamu Kesimi Tahvil Senet ve Bonoları 50.000

e. Kamu Kesimi Tahvil Senet ve Bonoları 130.000

Cevap : a. Diğer Olağan Gelir ve Kârlar 10.000

|

Aşağıdaki hesaplardan hangisi dönen varlıklarda yer alan menkul kıymet niteliğindedir?

a. Kasa

b. Bankalar

c. Özel Kesim Tahvil Senet Bonoları

d. Çıkarılmış Tahviller

e. Çıkarılmış Bonolar ve Senetler

Cevap :c. Özel Kesim Tahvil Senet Bonoları

|

|

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO |

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Ünite – 3

Alacaklara İlişkin Dönemsonu İşlemleri |

Alıcılar hesabı VUK’na göre hangi değer üzerinden değerlenir?

a. Rayiç Değer

b. Tasarruf Değeri

c. Reeskont Değeri

d. Mukayyet Değer

e. Nominal Değer

Cevap : d. Mukayyet Değer

|

VUK’na göre hangi işletmeler Alacak Senetleri tasarruf değeri ile değerlemek zorundadır.

a. Bankalar/Sigorta İşletmeleri

b. Ticaret İşletmeleri

c. Ziari İşletmeler

d. Hizmet İşletmeleri

e. Üretim İşletmeleri

Cevap : a. Bankalar/Sigorta İşletmeleri

|

Muhasebe standartlarına göre Alacak Senetleri hangi değer üzerinden değerlenir?

a. Gerçeğe uygun değer

b. Maliyet Değeri

c. İtfa Edilmiş Maliyet Değeri

d. Borsa Değeri

e. Defter Değeri

Cevap : c. İtfa Edilmiş Maliyet Değeri

|

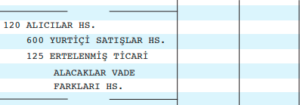

Bu yevmiye kaydı hangi işleme aittir?

a. Düzeltme kaydıdır

b. Faiz geliri kaydıdır

c. Senet karşılığı kredili satış kaydıdır

d. Vade farklı, senetsiz kredili satış kaydıdır

e. Vade farksız senetsiz kredili satış kaydıdır

Cevap : d. Vade farklı, senetsiz kredili satış kaydıdır

|

İşletmenin dönem sonu Alacak Senetleri hesabının borç kalanı T20.000’dir. İşletme alacak senetlerini mukayyet değer üzerinden değerlemektedir. Dönem sonu bilançosunda alacak senetlerinin değeri kaç T olacaktır?

a. 25.000

b. 20.000

c. 18.500

d. 19.500

e. 20.750

Cevap : b. 20.000

|

VUK’na göre aşağıdaki alacaklardan hangisi şüpheli duruma düşmüş kabul edilemez?

a. Dava safhasındaki alacak

b. İcra safhasındaki alacak

c. Tamamı teminata bağlanmış ihtilaflı alacak

d. Yapılan protestoya rağmen tahsil edilmemiş alacak

e. Aciz vesikası ibraz edilmiş alacak

Cevap : c. Tamamı teminata bağlanmış ihtilaflı alacak

|

VUK’na göre güpheli alacaklar ile ilgili aşağıda verilen ifadelerden hangisi yanlıştır?

a. Her işletme şüpheli alacak karşılığı ayırabilir

b. Bilanço esasına göre defter tutan işletmeler şüpheli alacaklar için karşılık ayırabilir

c. Ticari alacaklar dışında kalan alacaklar için şüpheli alacak karşılığı ayrılmaz

d. Dava ve icra safhasındaki alacaklar için şüpheli alacaklar karşılığı ayrılabilir

e. Şüpheli alacak karşılığı ait olduğu dönem dışındaki dönemde ayrılamaz

Cevap : a. Her işletme şüpheli alacak karşılığı ayırabilir

|

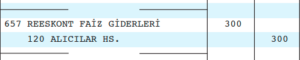

Yukarıdaki kayıt hangi işleme aittir?

a. Alacağın şüpheli hale düşmesine

b. Şüpheli duruma düşen alacağa karşılık ayrılmasına

c. Alacağın değersiz duruma düşmesine

d. Alacağın vadesinin uzatılmasına

e. Alacağın protesto edilmesine

Cevap : c. Alacağın değersiz duruma düşmesine

|

Türkiye Muhasebe Standartlarına göre şüpheli alacaklar ile ilgili verilen aşağıdaki ifadelerden hangisi doğrudur?

a. Her işletme Şüpheli alacaklar için karşılık ayıramaz

b. İşletme kesin olacak şüpheli alacakları ile birlikte tahmini şüpheli alacaklar için de karşılık ayırmalıdır.

c. Şüpheli alacaklar karşılığı sadece ticari alacaklar için ayrılmalıdır

d. Sadece borsada işlem gören işletmeler şüpheli alacaklar karşılığını ayırmalıdır

e. Şüpheli alacak karşılığı ayrılmamalıdır.

Cevap : b. İşletme kesin olacak şüpheli alacakları ile birlikte tahmini şüpheli alacaklar için de karşılık ayırmalıdır.

|

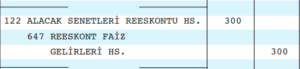

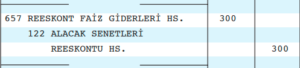

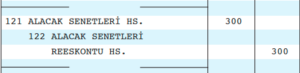

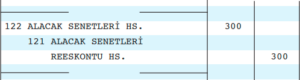

VUK’na göre işletme alacak senetlerini tasarruf değeri ile değerlemiştir. Senedin nominal değeri T15.550’dir. Tasarruf değeri ise T15.250’dir.

Dönem sonunda yapılacak muhasebe kaydı aşağıdakilerden hangisidir?

a)

b)

c)

d)

e)

Cevap : c)

|

|

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO |

Anadolu Üniersitesi İşletme

İŞL207U Dönemsonu İşlemleri

Ünite – 4

Stoklara İlişkin Dönemsonu İşlemleri. |

Aşağıdakilerden hangisi maliyet akışı varsayımlarının kullanılma nedenlerinden birisidir?

a. Stokların belirli aralıklarla satılması

b. Dönem içinde stok maliyetinin değişmesi

c. Satış maliyetlerinin yüksek olması

d. Stokların alış fiyatlarının sürekli artması

e. Stokların belirli aralıklarla fiziki olarak sayılması

Cevap : b. Dönem içinde stok maliyetinin değişmesi

|

Aşağıdaki finansal tabloların hangisinde “dönemsonu stoklarının maliyeti” gösterilir?

a. Özkaynak Değişim Tablosu

b. Gelir Tablosu

c. Nakit Akım Tablosu

d. Bilânço

e. Kapsamlı Gelir Tablosu

Cevap : d. Bilânço

|

Aşağıdakilerden hangisi stok kartının bölümlerinden biri değildir?

a. Giren

b. Stok bilgileri

c. Alacak

d. Kalan

e. Çıkan

Cevap : c. Alacak

|

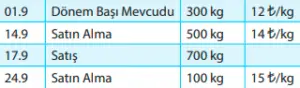

JGS İşletmesinin eylül ayına ilişkin stok hareketleri şöyledir:

İşletme devamlı envanter sistemini kullanmaktadır. JGS işletmesinin ilk giren ilk çıkar maliyet varsayımını uygulaması durumunda satışların maliyeti tutarı aşağıdakilerden hangisidir?

a. 9.200 T

b. 4.300 T

c. 9.400 T

d. 9.275 T

e. 12.100 T

Cevap : a. 9.200 T

|

JGS işletmesinin son giren ilk çıkar maliyet varsayımını uygulaması durumunda dönemsonu stoklarının maliyet tutarı aşağıdakilerden hangisidir?

a. 4.300 T

b. 3.920 T

c. 2.700 T

d. 3.610 T

e. 2.825 T

Cevap : c. 2.700 T

|

JGS işletmesinin hareketli ortalama maliyet varsayımını uygulaması durumunda 17 Eylül tarihinde birim ortalama maliyet aşağıdakilerden hangisidir?

a. 13,45 T/kg

b. 13,10 T/kg

c. 13,94 T/kg

d. 13,50 T/kg

e. 13,25 T/kg

Cevap : e. 13,25 T/kg

|

Aşağıdakilerden hangisi gerçek parti maliyet varsayımının özelliklerinden biri değildir?

a. Satılan mala ilişkin gelir ve maliyeti kolaylıkla eşleştirmesini bir varsayımdır

b. Lüks tüketim malları için uygun bir varsayımdır

c. Özellikleri kolaylıkla tanımlanabilen stoklar için uygun bir varsayımdır

d. Çabuk bozulan stoklariçin uygun bir varsayımdır

e. Birbirinden ayırt edilmesi son derece basit olan stoklar için uygun bir varsayımdır

Cevap : d. Çabuk bozulan stoklariçin uygun bir varsayımdır

|

PLS işletmesi aralıklı envanter sistemini izlemektedir. İşletmenin kasım ayı stok hareketleri incelendiğinde; 300 adet dönem başı stok maliyetinin 600 lira ve kasım ayında satın alınan 500 adet stokun maliyeti 1.200 liradır. Ortalama maliyet varsayımına göre PLS işletmesinin birim ortalama maliyeti aşağıdakilerden hangisidir?

a. 2,00 T/adet

b. 2,25 T/adet

c. 2,96 T/adet

d. 2,62 T/adet

e. 2,40 T/adet

Cevap : b. 2,25 T/adet

|

Aşağıdakilerden hangisi envanteri kolaylaştırıcı yöntemlerden birisidir?

a. En Küçük Kareler Yöntemi

b. Fiziksel Ölçüler Yöntemi

c. Katsayı Yöntemi

d. Denklem Yöntemi

e. Perakende Yöntemi

Cevap : e. Perakende Yöntemi

|

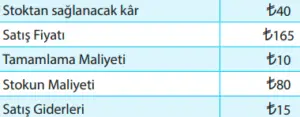

Finansal raporlama tarihi itibariyle GCR işletmesinin stoklarına ilişkin bilgiler şöyledir: Buna göre işletmenin net gerçekleşebilir değeri aşağıdakilerden hangisidir?

a. 100 lira

b. 60 lira

c. 140 lira

d. 85 lira

e. 125 lira

Cevap : c. 140 lira

|

|

Öğrenci Dostu

Öğrenme Yönetim Sistemi – LOLONOLO |

Bunu beğen:

Beğen Yükleniyor...